[자사주 리포트]미래에셋생명, 지급 여력 비율 하락 대비 보완재지분 26.29% 물량 당분간 처분·소각 계획 없어, 대주주 지분은 장내 매수로 확대

김형락 기자공개 2025-05-07 08:17:52

[편집자주]

올해부터 자사주 보유·처분 공시가 강화됐다. 자사주 보유 비중이 발행주식총수 5% 이상인 상장사는 보유 현황과 목적, 향후 처리 계획 등에 관한 보고서를 작성해 이사회 승인을 받고, 해당 내용을 공시해야 한다. 자사주를 처분할 때는 처분 목적, 처분 상대방과 선정 사유, 예상 주식가치 희석 효과 등을 구체적으로 밝혀야 한다. theBoard는 주요 기업들의 자사주 보고서 내용을 살펴본다.

이 기사는 2025년 04월 30일 08시24분 THE BOARD에 표출된 기사입니다

미래에셋생명은 지난해 말 기준 보통주 지분 26.29%(4653만6189주) 상당 자사주를 보유 중이다. 지난 28일 종가(5140원) 기준 2392억원 규모 물량이다. 발행 잔액 3000억원 규모 전환우선주(CPS) 2112만6760주도 모두 자사주로 들고 있다. 지난해 말 전환가액(9675원) 기준 보통주 3100만7751주로 바꿀 수 있는 CPS다.

미래에셋생명 이사회는 이번 자사주 보고서에 보유 목적만 밝혔다. 이사회가 결정한 자사주 취득·처분·소각 계획은 없다. 당분간 자사주를 보유하겠다는 뜻을 투자자에게 명확히 했다. 2030년까지 자사주 소각 계획을 밝힌 미래에셋증권과 대조적이다.

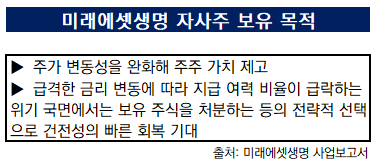

미래에셋생명이 자사주를 보유한 목적은 두 가지다. 주가 변동성을 완화하고, 급격한 금리 변동으로 지급 여력 비율이 하락하는 위기 국면에 대비하기 위해서다. 건전성을 빠르게 회복하는 전략적 선택지 중 하나로 자사주 처분을 남겨뒀다.

자사주는 절반 이상이 과거 PCA생명보험 인수·합병(M&A) 과정에서 쌓였다. 미래에셋생명은 2017년 5월 PCA생명보험 지분 100% 1700억원에 인수했다. 2018년 2월에는 PCA생명보험을 합병했다. 당시 PCA생명보험 보통주 1주당 미래에셋생명보험 신주 1.360771주를 배정해 보통주 3183만6189주가 자사주로 편입됐다. 지난해 말 보통주 기준 자사주 중 68%에 해당하는 물량이다. 나머지 32%는 2015~2021년 주가 안정 목적으로 취득했다.

CPS는 2021년 6월 3018억원 들여 자사주로 매입했다. 배당률 연 5% CSP를 취득해 고비용 자본 구조를 해소했다. 미래에셋생명은 2011년 6월 지급 여력 비율(RBC)을 개선하기 위해 3000억원 규모 CPS를 발행했다. 발행 1년 뒤 전환권을 행사할 수 있지만 투자자가 권리를 행사하지 않았다.

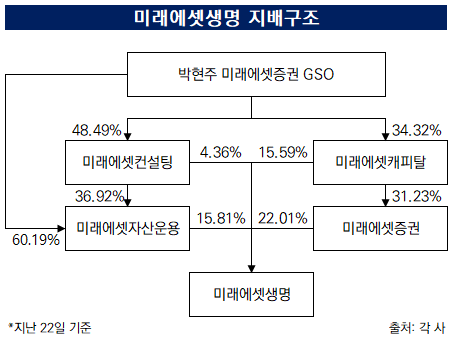

미래에셋생명이 보유한 자사주는 향후 지배구조 재편 지렛대로 쓰일 수 있다. 박현주 미래에셋증권 글로벌전략가(GSO)는 계열사가 보유한 미래에셋생명 지배력을 계속 늘리고 있다. 지난해 말 57.72%였던 미래에셋생명 최대주주 지분(특수관계인 포함)은 지난 22일 57.96%로 증가했다.

미래에셋생명 지분은 4개 계열사로 나뉘어 있다. 최대주주는 지분 22.01% 보유한 미래에셋증권이다. 미래에셋자산운용(지분 15.81%), 미래에셋캐피탈(지분 15.59%), 미래에셋컨설팅(지분 4.36%) 등은 특수관계인이다. 올해 미래에셋자산운용과 미래에셋컨설팅이 차례로 미래에셋생명 지분을 늘렸다.

주식 시장에선 미래에셋생명 지분 구도가 상장 폐지 요건에 가까워지고 있다는 분석이 나온다. 미래에셋생명이 자사주로 보유 중인 보통주와 CSP를 최대주주에게 매각할 경우 특수관계인을 포함한 최대주주 지배력이 최대 86.6%까지 늘기 때문이다. 자발적 상장 폐지 요건을 충족하려면 지분을 95% 이상 확보해야 한다. 미래에셋생명은 상장 폐지 가능성을 부인했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [교보생명 지주사 전환 전략 점검]9000억+α 투자, 자본관리 전략 영향은

- [교보생명 지주사 전환 전략 점검]조대규 사장, '보험 대표, 지주 TF' 도맡으며 남다른 입지

- [thebell interview]"수익성 회복에 집중, 기업·투자금융 확대로 미래 동력 확보"

- [보험사 기본자본 점검]KB라이프, 손실흡수력 최상위…하방 압력은 큰 부담

- [Policy Radar]상호금융 PF 대출, '20% 룰' 도입되나…당국·업계 줄다리기

- [금융 人사이드]하나저축, 심사본부장에 그룹 출신 전상윤 이사 선임

- [보험경영분석]보장성 늘린 농협생명, 441% 초우량 킥스비율 달성

- [보험경영분석]'산불 여파' 농협손보, 순익 줄고 손해율 상승

- [교보생명 지주사 전환 전략 점검]손보사 인수도 계획…롯데·악사·카카오페이 주목

- [우리금융 동양생명 M&A]'안성연수원' 매각해 자본비율 높인다

김형락 기자의 다른 기사 보기

-

- [자사주 리포트]미래에셋생명, 지급 여력 비율 하락 대비 보완재

- [자사주 리포트]두산, 3분의 1만 소각하는 이유는

- [자사주 리포트]크래프톤, 올해 최대 처분 물량은 0.2%

- [자사주 리포트]DB손해보험, 매각 계획 접었다…지속 보유도 염두

- 증권신고서 정정의 나비 효과

- [자사주 리포트]셀트리온, 네 가지 활용 방안 제시

- [자사주 리포트]롯데지주, 3000억 규모 매각…지배력 강화 포석

- [Board Change]현대백화점그룹, 사추위·보상위서 사내이사 제외

- [그레이존 이사회 점검]세방전지, 기타비상무이사 출석률 높일까

- [주총 안건 리뷰]우양, 오너가 이사 선임 부결 이유는