보험사, 금리 역마진만큼 자본부담 가중 금감원, 연말 세칙 개정 추진…금리위험액에 역마진 위험액 추가

안영훈 기자공개 2012-07-25 16:01:11

이 기사는 2012년 07월 25일 16시01분 thebell에 표출된 기사입니다

25일 업계에 따르면 금융감독원은 보험사의 위험기준 자기자본비율(RBC비율) 산출시 역마진 리스크 규모만큼 요구 자본을 추가하는 보험업감독업무시행세칙 개정을 준비 중이다. 세칙 개정은 올해 연말쯤 이뤄져 내년부터 시행될 전망이다.

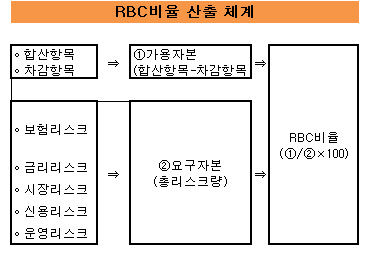

지난해 도입된 RBC제도에선 자산과 부채의 미스매칭 리스크를 요구자본 중 하나인 금리위험액으로 측정하고 있다. 미래 시장금리 변동 및 자산과 부채의 만기구조 차이로 인해 발생하는 경제적 손실에 대비하기 위한 것으로, 현재는 최저 금리위험액을 최저한도로 자산과 부채의 듀레이션 갭 차이만큼의 리스크량을 반영하고 있다.

하지만 저금리 기조가 지속되자 금감원은 보험사의 역마진 리스크를 우려하기 시작했다. 보험사가 팔고 있는 저축성 보험의 공시이율보다 운용자산이익률이 밑돌고 있기 때문이다. 결국 금감원은 올 초부터 금리위험액 산출시 역마진 리스크를 추가하는 방안을 고민했고, 최근 기본적인 방향을 정했다.

역마진 리스크 산출방식은 공시이율과 운용자산이익률의 차이 50%를 순보식 보험료적립금에 곱해서 측정한다. 운용자산이익률은 회사별 변동성 등을 고려해 직전 1년 국고채 5년 금리에 산업간 위험 스프레드(국고채 금리와 운용자산이익률간의 차이, 자체 혹은 금감원 기준 MAX값 적용)을 더해 산출한다.

|

새롭게 역마진 리스크량이 금리위험액에 포함될 경우 보험사의 요구자본은 증가할 수 밖에 없다. 자본이 확충되지 않고 요구자본만 증가한다고 가정할 때 보험사의 RBC비율 평균 하락폭은 8~10%포인트 정도로 알려졌다.

한 중소형 생보사 관계자는 "요구자본이 늘어나는 만큼 자본확충을 해야 하는데 오는 9월부턴 보험위험액 신뢰수준까지 상향으로 인한 요구자본 증가도 예정돼 있어 부담이 이중으로 늘게 됐다"고 말했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 신한증권 '콥데이' 문전성시…운용업계 참여 '후끈'

- 외면받던 TDF ETF, 3년만에 재조명 배경은

- 신한PWM '라운지형' 리뉴얼 속속…반포센터 벤치마킹

- "강남 VVIP 타깃, 리빙트러스트 특화점포 만든다"

- NH증권, 신흥국에 주목…미국 주식 비중은 축소

- 한투밸류, '글로벌리서치배당인컴' 월지급형 내놓는다

- [Deal Story]'실적 주춤' LX하우시스, '파트너 보강'에 회사채 흥행

- [회생절차 밟는 홈플러스]'고소장'에서 물러선 증권사, 다음 스텝은

- [Deal Story]CJ제일제당, 공모채 조 단위 수요…금리도 '만족'

- [thebell note]VIP운용의 ‘최애 양성소’