이 기사는 2013년 01월 24일 08시35분 thebell에 표출된 기사입니다

감당하기 어려운 위험을 인수했거나 위험을 적절하게 분산하지 않은 채 보험가입물건을 인수했다가, 사고가 발생하면 보험사는 치명적인 결과를 맞을 수 있다. 그런 면에서 언더라이팅 업무는 보험사의 생존을 결정짓는 핵심 경영요소다.

보험사는 위험분산 차원에서 인수한 보험계약의 일부나 전부를 다른 보험사가 인수하도록 하는 보험을 들기도 한다. 이런 보험을 재보험(reinsurance)이라고 한다. 이때 다른 보험사에게 위험의 일부를 맡기는 것을 출재(出再)라고 하고, 다른 회사의 보험계약을 인수하는 것을 수재(受再)라고 칭한다.

최근 5년간(2005~2011년) 우리나라 손해보험사의 일반손해보험 종목별 출재율을 살펴보면 특이한 점이 발견된다. 화재보험의 출재율이 49.6%이고 해상보험과 특종보험의 출재율은 각각 71.6%, 57.9%다. 인수한 보험물건의 절반 이상을 재보험사에 넘겼다는 뜻이다. 그런데 최근 5년간 일반보험의 평균 손해율은 58.8%에 그치고 있다. 손해보험 전체의 손해율(79.1%)과 비교해보면, 일반보험은 출재하지 않고 보유하는 것이 낫다는 것을 알 수 있다.

이상한 것은 낮은 손해율·높은 출재율만이 아니다. 금융감독원에 따르면 국내 일반보험 요율의 70% 이상이 재보험자 협의요율이다. '재보험자 협의요율'이란 손해보험사가 기업성 보험상품을 판매할 때 재보험사와 협의한 후에 재보험사로부터 받아서 사용하는 보험요율을 말한다. 국내에서는 (원수)보험사와 재보험자가 자율적으로 보험가입물건의 위험을 평가해 요율을 산출하는 자유요율이 거의 없다는 뜻이다.

화재, 해상 등 대형 기업성 보험가입물건은 언더라이팅 리스크가 높아 코리안리 같은 재보험사에게 위험을 전가하는 것이 일반적이다. 하지만 국내 손해보험사가 코리안리에 넘기는 일반보험의 손해율은 다른 보험계약에 비해 현저하게 낮다. 우리나라 재보험의 역사를 감안할 때, 일반보험 요율의 70% 이상이 협의요율이라는 것은 이해하기 어렵다.

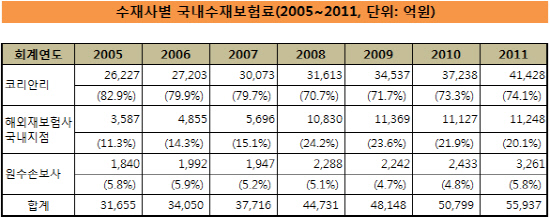

우리나라 재보험시장이 코리안리 독점 체제가 아니라 경쟁 체제였더라도 이런 일이 가능했을까. 코리안리는 최근 7년간 우리나라 재보험 수재물량(생명보험 포함)의 70% 이상을 독식하고 있다.

|

재보험 독점으로 매년 수 천억 원의 재보험료가 해외로 유출되고, 국내 손해보험사의 언더라이팅 역량은 전혀 나아지지 않고 있다. 재보험은 눈에 보이지 않는 리스크 분석에 기반을 둔 지식기반 금융산업이다. 대한민국 재보험 시장의 발전을 위해 이제는 재보험시장 구조에 대한 재검토를 해야 할 시점이 됐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 한화에너지, PTA 축소에도 여전한 '임팩트' 존재감

- [Earning & Consensus]시장 우려 넘어선 LG엔솔, 피어나는 반등 기대감

- [i-point]SAMG엔터, 현대차와 대규모 유스 마케팅 '맞손'

- [지배구조 분석]율호 지분 또 매각한 이엔플러스, 경영권 행사 '계속'

- [Korean Paper]하나증권, 관세·탄핵 불확실성 속 데뷔전 나선다

- [원일티엔아이 IPO]수소 투자 드라이브, 후계자 입지 강화 계기될까

- [대한조선 IPO]조선업 슈퍼사이클 진입…실적 호조까지 더했다

- [Company & IB]파트너 새판짜는 LX하우시스, 은행계 '포용'

- [SK엔무브 IPO]아시아·미국 'NDR' 마무리…밸류 눈높이 '사전 점검'

- [코스닥 신사업 '옥석가리기']서부T&D, 오너가3세 주축 시설관리 법인 출범