국내 증권사, 해외채권 어디서 구할까 ③브라질은 KDB가 득세..미래는 자체 현지법인

이승우 기자공개 2013-03-07 15:57:25

이 기사는 2013년 03월 07일 15시57분 thebell에 표출된 기사입니다

국내 증권사 대부분은 해당 국가에 진출하지 않고 있어 현지법인을 둔 금융회사 혹은 글로벌 투자은행(IB)에 대행을 맡기고 있는 실정이다. 어떤 회사를 선택하는 지에 따라 채권의 가격 조건과 국내에 파는 수수료가 달라질 수 있어 주목할 필요가 있다.

이처럼 중개를 통한 직접 투자가 대부분을 이루고 있는 가운데 신탁투자도 가능하다. 증권사 입장에서는 투자 방식에 따라 판매 이후 사후 관리 형태가 달라질 수 있다. 수수료 차이도 난다.

◇미래만 브라질 현지법인...대부분 KDB법인·글로벌IB가 대행

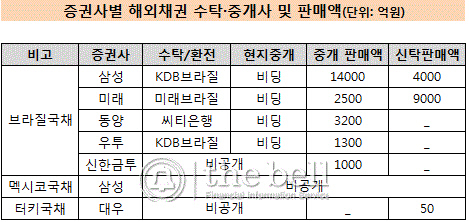

국내에서 팔리는 해외채권은 크게 브라질과 멕시코, 터키 국채 등으로 한정돼 있다. 이중 브라질채권이 대세다. 브라질채권 판매 잔액은 3조 원을 넘어섰다.

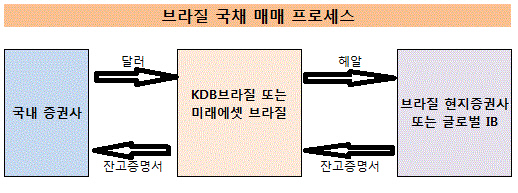

브라질 현지법인을 두고 있는 곳은 미래에셋증권이 유일하다. 때문에 수탁과 환전업무를 자체적으로 하고 있고 현지 금융회사에 비딩(bidding)을 붙여 좋은 호가에 채권을 매수한다는 게 미래에셋측의 설명이다. 중간에 다른 금융회사가 끼게 될 경우 생기는 부대 비용을 줄일 수 있는 장점이 있다.

|

브라질채권의 또 다른 강자 삼성증권은 다른 증권사 대부분이 그렇듯 KDB의 브라질 현지법인에 제반업무를 맡기고 있다. 수탁과 환전 업무에 대한 연간 수수료를 지급하고 KDB는 현지 금융회사를 통해 해당 채권을 중개하게 된다. 우리투자증권과 대우증권 등도 KDB를 이용한다. 미래에셋증권도 브라질국채 영업을 처음 시작했을 때는 KDB를 이용했다.

동양증권은 특이하게 씨티은행을 수탁은행으로 두고 있다. 대신 채권은 홍콩과 싱가포르 등 글로벌 IB들에게 호가 비딩(BIDDING)을 붙여 최저 호가에 산다고 설명하고 있다. 하지만 주로 씨티은행 창구를 이용할 것으로 추측된다.

멕시코와 터키의 경우 현지 은행을 대부분 이용하고 있는 것으로 파악됐다. 멕시코는 삼성증권이, 터키는 대우증권이 유일한 국내 판매 창구여서 수탁 및 중개 금융회사 공개를 꺼렸다. 해당 금융회사 그 자체가 영업 노하우이기 때문이다. 신한금융투자의 경우 브라질채권 수탁과 중개 은행을 공개하지 않았다.

◇투자방식 따라 사후관리 차이...수수료 차이도

고객 입장에서 투자 방법은 직접투자와 신탁투자로 나뉠 수 있다. 증권사 입장에서는 채권을 매입한 이후 사후 관리 형태가 달라진다.

직접투자는 증권사가 중개 역할만 하고 개인이 이후 투자에 대한 판단과 관리를 하는 방식이다. 물론 판매 증권사의 컨설팅이 있겠지만 기본적으로 만기 동안 매각 시기 및 리스크 관리를 전적으로 개인이 책임져야 한다 .대신 조기 환매에 대해 판매 증권사가 응해준다.

다만 환매를 받은 증권사는 일정금액 이상을 모아 매각을 진행하게 돼 있어 매각 의사 표현과 실제 매각까지는 시간이 걸린다. 그 사이 가격과 환 리스크에는 노출되는 셈이다. 6개월마다 지급되는 쿠폰금리 역시 환리스크에 노출된다.

수수료는 중개로 채권을 받는 즉시 지불한다. 만기에 따라 차이가 있으나 대략 연간 0.20~0.30%가 수수료 나간다. 10년 만기일 경우 투자금액의 2~3% 정도가 증권사 중개 수수료로 나가는 셈이다.

|

신탁의 경우 증권사 신탁계정을 통해 여러 투자자들이 함께 투자하는 형태가 된다. 증권사 입장에서는 투자자를 한 덩이로 묶어 관리하는 방식이다. 투자자 입장에서는 신탁수수료를 주면서 사후 관리를 증권사에게 맡기는 방식이다.

수수료는 상대적으로 비싸다. 매년 1% 내외의 수수료를 지급해야 한다. 때문에 신탁 투자는 직접 투자에 비해 단기투자에 어울리는 방식이다. 대부분 증권사들이 해외채권을 중개 방식으로 팔고 있는 이유이기도 하다. 만기가 최소 5년 이상으로 긴 채권이 대부분이기 때문이다. 또 쿠폰 이자에 대한 재투자, 만기 채권에 대한 원금 재투자 등이 용이하다. 월지급식 등 다양한 구조로 투자할 수 있는 방법도 있다는 점이 강점이다.

직접투자와 신탁의 차이중 또 하나는 최초 투자시 투자 금액이 달라질 수 있다는 점이다. 직접투자의 경우 투자와 함께 수수료 개념의 스프레드를 떼어내게 돼 실제 투입하는 돈보다 적은 액수의 해외채권을 사게 된다. 반면 신탁의 경우 거의 투자금액만큼 투자되고 이후 연간 보수 형태의 수수료를 떼게 된다. 물론 선취 보수 형태의 상품도 있다. 삼성증권이 중개 형태를, 미래에셋증권이 신탁 형태를 주로 취하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]제이엘케이, ‘메디컬 AI 얼라이언스’ 출범식 개최

- 카카오엔터테인먼트 매각, 투자자간 셈법 엇갈린다

- 카카오, '11조 몸값' 카카오엔터테인먼트 매각 추진

- [i-point]대동, 우크라이나 농업부와 미래농업 기술 지원 협력 논의

- '위기를 기회로' 탑코미디어, 숏폼 올라탄다

- [thebell interview]임형철 블로코어 대표 “TGV로 글로벌 AI 투자 확대”

- [VC 경영분석]유안타인베, '티키글로벌' 지분법 손실에 '적자 전환'

- [VC 경영분석]성과보수 늘어난 CJ인베, 줄어드는 관리보수 '과제'

- [VC 경영분석]'첫 성과보수' 하나벤처스, 모든 실적 지표 '경신'

- [VC 경영분석]SBVA, '펀딩·투자·회수' 선순환…'당근' 성과 주목