동국제강, 13년만의 유증..크레딧 이슈 주목 [Equity & Debt]①차환용 회사채 대체수단..부채비율 완화 등 재무구조 개선 목적

한형주 기자공개 2014-05-07 09:43:31

이 기사는 2014년 05월 02일 14:38 thebell 에 표출된 기사입니다.

◇회사채 청약 대거 미달→등급 하향→자금소요 지속

그간 동국제강의 주 자금 조달처는 부채자본시장(DCM)이었다. 하지만 수요 부족으로 지난해엔 거래가 뚝 끊겼다. 2012년 10월의 회사채 발행은 총 3500억 원 모집에 수요예측 참여 물량이 600억 원에 불과했다. 결국 대표주관사인 우리투자증권과 하나대투증권, KB투자증권이 3000억 원어치를 떠안았다. 이들 모두 이번 유상증자의 주관사단으로 선정되는 보상을 받았다.

2012년 청약 참패를 기점으로 연 채권 발행액이 1조 원에 달하던 동국제강의 행보는 급격히 위축됐다. 지난해엔 해외채 발행만 한 건 있었다. 2011년 찍은 2년 만기 사모 달러화 채권(1억 달러)의 차환용이었다.

엎친 데 덮친 격으로 국내 3대 신용평가사는 같은 해 정기평가에서 동국제강에 대해 모두 '부정적' 등급 전망을 내렸다. 이후 연말엔 실제로 등급을 A+에서 한 노치씩 떨어뜨렸다. △2012년 이후 후판 수익성 악화 △열위한 영업 수익성 지속 △연간 1900억 원 수준의 금융비용 부담 등을 반영한 조치였다.

◇현금창출력比 차입규모 과중→재무부담 확대

|

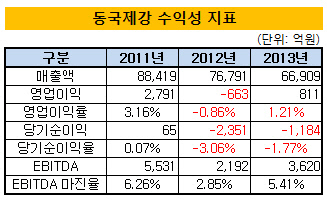

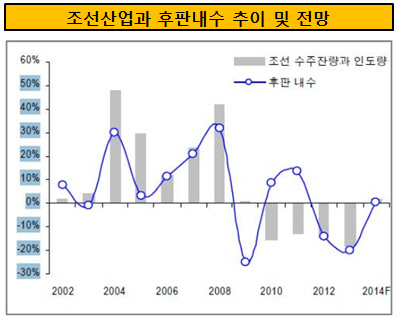

수익성 악화를 주도한 것은 후판 사업이다. 동국제강의 제품 매출 대비 재료비 비중은 70%를 웃돈다. 영업 수익성이 제품과 원재료 간 롤마진에 좌우되는 구조다. 이 중 후판은 원재료인 슬래브를 전량 외부 조달하고 있다. 따라서 경쟁사 대비 원가 경쟁력이 저조한 가운데, 전방산업인 조선업의 업황 침체 등으로 롤마진 확대가 쉽지 않은 상황이다. 후판 부문에서만 2012년 1847억 원, 지난해 642억 원의 영업적자가 발생했다. 후판 시황의 뚜렷한 개선이 없을 경우 당분간 수익성 회복은 어려울 것이란 관측이다.

|

이에 비해 순차입금은 △당진 제3후판공장(9300억 원) △인천 신규 제강·압연설비 투자(5000억 원) △브라질 합작 투자(2012~2015년 7억 3000만 달러) 등 대규모 국내외 투자로 지속적인 증가세다. 개별 기준 2009년 9000억 원-2011년 1조 9000억 원-지난해 2조 3000억 원으로 급격히 늘고 있다.

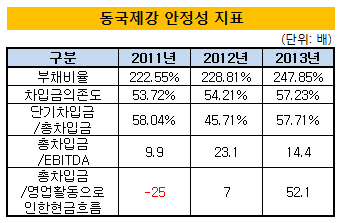

동국제강의 지난해 연결 부채비율은 247.85%, 차입금 의존도는 57.23%다. 경쟁사 평균 부채비율 166.75%, 차입금 의존도 41.3%보다 다소 높다. 총차입금 대비 현금 창출력을 보여주는 총차입금/상각 전 영업이익(EBITDA)은 14.4배. 역시 현 수준의 영업 활동으로 차입금을 갚기에 과도한 수준이란 평가다. 한국기업평가는 "수익성은 저조한 반면 재무 부담은 가중돼 전반적인 재무 항목이 사업 항목보다 낮게 평가되고 있다"고 진단했다.

|

◇2000억 유증 배경은..'회사채 차환+관리대상 모면' 목적

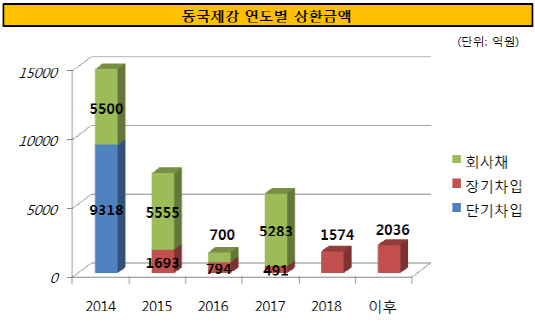

지난해 말 기준 동국제강의 총 차입금은 3조 2943억 원. 이 중 유동성 사채를 포함한 단기차입금은 1조 4818억 원으로 45% 비중이다. 별도 기준 동국제강의 연간 EBITDA 창출액이 2000억 원대로 감소한 점을 감안하면 연내 갚아야 할 단기차입금 규모는 영업을 통한 자체 현금 창출력 대비 버겁다는 평이다.

올해 만기도래 회사채 물량은 5500억 원에 달한다. 지난 2월 말 만기를 맞은 회사채 3000억 원어치는 자체 보유현금으로 갚았다.

이번 유상증자는 오는 9월 만기가 예정된 나머지 2500억 원을 상환하기 위해 추진되는 것이다. 현금성자산은 2011년 1조 2000억 원에서 2012년 1조 원, 지난해 9800억 원으로 해마다 줄고 있다. 회사채 시장 조달 여건이 등급 하향조정으로 한층 더 악화되자 에퀴티 시장 문을 두드리는 게 불가피했을 것으로 풀이된다.

단기차입금에서 회사채 물량을 뺀 9318억 원은 주 차입처가 한국산업은행이다. 통상적인 전례에 비춰 리볼빙될 가능성이 높다는 게 사측 입장. 하지만 일시 상환 부담에서 완전히 자유로운 것은 아니다.

|

금융감독원이 선정한 42개 주채무 계열에 동국제강도 포함돼 있다. 금융기관 대출이 많다는 이유에서다. 주채권은행인 한국산업은행은 지난달 말까지 동국제강 등의 재무구조 평가를 실시했다.

이달 안에 대상 기업과 재무구조 개선 및 정보제공 약정을 체결할 계획이다. 동국제강의 경우 부채비율이 안정권이 아닌데다, 지난해 말 신용등급까지 떨어진 상태여서 어떤 식으로든 관리대상으로 지정될 가능성을 배제할 수 없는 상황이다.

사측이 지난 23일 유증 관련 이사회를 열면서 "선제적 재무구조 개선"이라고 밝힌 것도 이를 의식했기 때문으로 해석된다. 김현태 KB투자증권 연구원은 증자 배경에 대해 "1조 원 내외의 가용 현금이 있음에도 '관리대상 계열'에 포함되는 것을 피하기 위해 부채비율을 낮추고자 하는 것으로 추정된다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]소니드에이아이, KADEX 2024 특별전시관에 '브레인봇' 전시

- [영풍-고려아연 경영권 분쟁]'최대 2.5조 베팅' MBK, 6호펀드서 실탄 마련했다

- [i-point]시노펙스, 대한신장학회 20회 부울경 혈액투석 심포지엄 참가

- [영풍-고려아연 경영권 분쟁]'끝까지 간다' MBK-영풍, '83만' 동일 선상 다시 격돌

- [영풍-고려아연 경영권 분쟁]치열해진 경영권 분쟁, 고려아연 재무 영향은

- [영풍-고려아연 경영권 분쟁]‘가격·법적 리스크’ 저울질, 기관투자자 선택은

- [빅블러 시대, 텔코와 금융의 만남]KT·신한금융, 사업 효용·글로벌 투자 연계력 강화 '방점'

- [i-point]노을, 아세안 AI 의료기기 시판 허가 획득

- [영풍-고려아연 경영권 분쟁]한국투자증권, 고려아연 백기사 '베인캐피탈' 돕는다

- [i-point]'미국 진출' 제이엘케이, 20% 무상증자 추진