증권사 ELS 자체헤지 능력 늘었다 3월말 기준 비중 44%…기초자산 쏠림 현상은 불안요소

이상균 기자공개 2014-08-05 06:52:00

이 기사는 2014년 07월 31일 14시45분 thebell에 표출된 기사입니다

ELS의 헤지를 외국계 IB에게 의존할 경우 헤지 비용이 추가로 발생하지만 리스크를 전가시킬 수 있다. 반면 자체 헤지를 늘리면 국내 증권사의 자산운용 능력이 향상될 수 있지만 리스크를 홀로 부담해야 한다. 특히 국내 ELS의 경우 특정 지수(index)에 기초자산이 집중돼 있어 자체 헤지로 인한 리스크 증가도 클 것으로 예상된다. 기초자산인 지수의 급격한 하락이 운용손실을 유발해 증권사의 실적 악화로 이어질 수 있다는 우려도 나오고 있다.

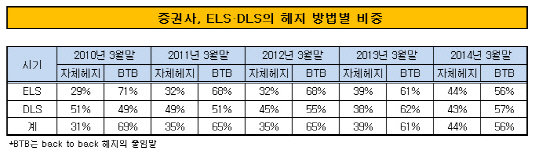

31일 금융투자업계에 따르면 국내 증권업계의 3월말 기준 ELS 자체 헤지 비중은 44%로 최근 2년새 크게 높아진 것으로 나타났다. 증권사의 자체 헤지 비중은 지난 2010년 3월말 29%, 2011년과 2012년 3월말 각 32%로 큰 변화가 없었지만 지난해에는 39%를 기록했고 올해는 처음으로 40%대를 넘어섰다. ELS와 DLS의 합계 비중도 증가 추세다. 2010년 3월말 자체 헤지 비중은 31%에 머물렀지만 2011년과 2012년 35%로 높아진 후 지난해 39%를 기록했다. 올해 3월말 기준으로는 44%다. DLS 자체 헤지 비중은 2010년 3월말 51%에서 올해 3월말 43%로 다소 줄긴 했지만 여전히 40%대를 유지하고 있다.

|

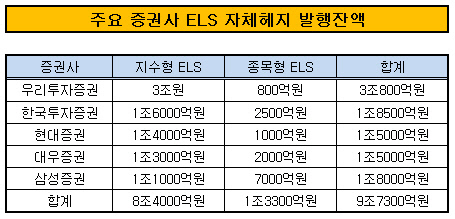

ELS 자체 헤지 비중이 올라가면서 주요 5개 증권사가 자체 헤지하는 발행 잔액은 10조 원을 바라보고 있다. 발행 잔액은 증권사가 ELS 발행 이후 아직 상환되지 않고 남은 금액을 말한다. 증권사 입장에서는 ELS 조기상환이 이뤄질 경우 투자자에게 돌려줘야 하는 부채다. 바꿔 말하면 증권사가 감당할 수 있는 ELS 발행 및 상환규모로 해석할 수 있다.

ELS 자체 헤지 발행 잔액이 가장 많은 곳은 우리투자증권으로 3조 800억 원에 달한다. 지수형 ELS가 3조 원으로 유일하게 2조 원을 넘고 종목형 ELS는 800억 원이다. 한국투자증권은 지수형 ELS 1조 6000억 원, 종목형 ELS 2500억 원 등 1조 8500억 원 규모다. 이어 삼성증권이 1조 8000억 원, 현대증권과 대우증권이 각각 1조 5000억 원으로 뒤를 이었다.

대부분의 증권사가 지수형 ELS 발행 잔액을 종목형 ELS에 비해 최소 1조 원 이상 늘려 잡았다. 최근 투자심리가 상대적으로 리스크가 낮은 지수형 ELS로 쏠리고 있기 때문이다. 눈에 띄는 점은 삼성증권의 경우 지수형 ELS 1조 1000억 원, 종목형 ELS 7000억 원으로 격차가 4000억 원에 불과하다는 점이다. 삼성증권을 제외하면 종목형 ELS를 3000억 원 이상 설정한 곳은 전혀 없다. 증권사 관계자는 "과거 삼성증권은 종목형 ELS의 자체 헤지 발행 잔액이 1조 원을 넘었지만 최근 녹인 진입으로 손실이 발생하면서 현재 수준으로 줄인 것"이라고 설명했다.

|

5개 증권사의 자체 헤지 발행 잔액 합계는 지수형 ELS 8조 4000억 원, 종목형 ELS 1조 3300억 원 등 9조 7300억 원에 달한다. 증권사 관계자는 "이는 현재 증권사들이 보유한 발행 잔액이고 최대 수용 가능한 규모는 이보다 수천 억 원 이상 늘려 잡아야 한다"고 말했다.

증권사들이 이처럼 공격적으로 ELS 자체 헤지 발행 잔액을 늘려 잡는 것은 ELS가 꾸준한 수익원 역할을 하고 있기 때문이다. 최근 주식거래량 감소로 위탁매매 수수료(브로커리지)가 줄어드는 상황에서 ELS가 대안으로 부상한 셈이다. ELS를 발행할 때마다 고정적으로 판매마진을 챙길 수 있고 여기에 기초자산의 주가 상승에 따라 추가로 운용마진도 노릴 수 있다.

다만 ELS 자체 헤지 발행 잔액의 증가가 증권사의 리스크 상승으로 이어진다는 점은 우려스럽다. BTB 헤지가 외국계 IB와 ELS 상환 부담을 나눠 갖는 반면, 자체 헤지는 발행사가 모든 운용부담을 지기 때문이다. 최근 ELS 시장에서 특정 기초자산 쏠림 현상이 심해지는 것도 불안 요소다. 올해 상반기 발행된 ELS 중 지수형 ELS가 차지하는 비중은 95%를 넘었다.

지수형 ELS의 기초자산 중에서도 주요 4개 지수가 차지하는 비중이 절대적이다. theWM에 따르면 KOSPI200 36%, 홍콩항셍중국기업지수(HSCEI) 34%, EURO STOXX50 24%, S&P500 3% 등 97%에 달한다. 이는 이들 4개 지수의 주가가 하락해 녹인(원금손실발생 기준가격)에 진입할 경우 ELS 투자자와 발행사가 상당한 손실을 볼 수 있다는 얘기다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 우리금융, '최대 4000억' 신종자본증권 발행

- [Sanction Radar]트럼프, 의약품 관세 확정…글로벌 제약업 주가 '먹구름'

- 에이엘티, 삼성전자 출신 이은철 사장 영입 '반도체 역량 강화'

- 카카오엔터 매각 배경에 '진퇴양난' 수익성

- [산일전기 상장 그후]고객사 편중 리스크에도 '신사업 계획 없다'

- [중간지주 배당수익 분석]㈜GS, 하반기 배당수익 원천 GS칼텍스 '중간배당'

- 거래소의 '마이크로매니징'

- 글랜우드PE, 3호 펀드 1조 규모로 내달 1차 클로징

- [i-point]미래아이앤지 "단순 세무조사 진행 중"

- [Deal Story]SK네트웍스, 렌터카 매각에도 공모채 투심 견조했다