삼성토탈, 등급하락 후보 1순위..삼성테크윈은 [Credit Outlook 점검]자체 재무실적 악화…한화 편입 후 계열지원여력 평가도 관건

황철 기자공개 2015-04-02 09:01:00

이 기사는 2015년 03월 30일 15:45 thebell 에 표출된 기사입니다.

삼성토탈의 경우 업황부진, 차입금 급증, 현금흐름 악화의 삼중고에 처해 있다. 자체 재무실적만으로도 신용등급 하락을 막기 어려운 상황에 봉착했다. 삼성테크윈 역시 지난해 최악의 영업실적과 현금창출력을 드러냈다.

한화그룹 편입으로 유사시 계열 지원 능력에 대한 평가까지 박해질 경우, 신용등급 방어가 어려울 것이라는 전망이 나오고 있다.

◇ 삼성토탈 신용도, 회복 여지가 없다

삼성토탈은 매각 발표 이전인 지난해 연말 이미 신용평가사로부터 등급 하향 경고를 받았다. 과도한 차입부담과 영업현금창출력 저하로 NICE신용평가로부터 '부정적' 신용등급 전망을 부여받았다. 이후 삼성·한화간 매매계약 소식이 전해지자 한국기업평가도 비슷한 이유로 NICE신평의 의견에 동참했다.

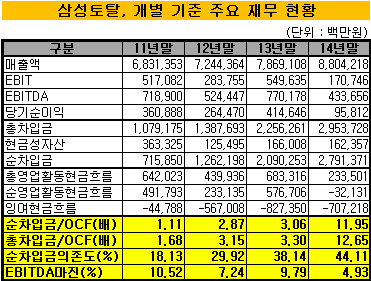

현재로서는 떨어질 대로 떨어진 신용도 회복의 여지가 전혀 보이지 않고 있다. '부정적' 전망 부여 당시보다 더 나빠진 실적으로 2015년 정기신용평가를 앞두고 있다. 영업이익은 전년 대비 1/3 수준으로 쪼그라들었고 영업현금흐름 역시 적자로 돌아섰다. 반면 차입금은 3년 전의 3배 수준까지 늘어나 3조 원에 육박하고 있다.

|

삼성토탈의 재무실적은 신용평가사가 제시한 래이팅 트리거(Rating Trigger) 발동이 언제든지 가능한 수준이다. 신용평가사가 주목한 것은 차입금 커버리지 능력. 한기평은 '순차입금/OCF 4배 상회, 순차입금의존도 30% 상회'를 등급 하향 고려의 조건으로 제시했다. NICE신평은 'EBITDA마진 8% 이하, EBITDA/조정금융비용 10배 하회'를 하향 트리거로 삼았다.

삼성토탈의 2014년 별도 기준 총차입금은 2조9537억 원에 달한다. 현금성자산 1624억 원을 반영한 순차입금만 2조7914억 원을 나타내고 있다. 전년 대비 각각 7000억 원 이상 늘었다. 반면 총영업활동현금흐름(OCF)은 2335억 원으로 전년 6833억 원의 1/3 수준으로 줄었다.

순차입금/OCF 지표는 11.95배로 한기평이 제시한 4배와 비교 의미를 찾을 수 없을 정도로 악화했다. 순차입금의존도 역시 44.11%로 트리거 30%를 10%포인트 이상 상회한다. EBITDA마진 또한 4.93%에 불과해 NICE신평이 제시한 8%를 크게 밑돈다. 자체 재무구조만으로도 이미 신용등급 하향 후보 1순위에 이름을 올릴 만한 수준이다.

NICE신평은 매매계약 체결 직후인 지난해 11월 말 '부정적' 전망을 떼 내고 아예 하향 검토 감시 대상에 등재했다. 와치 리스트(Watch List)에 오른 기업은 이르면 3개월 늦어도 6개월 안에 신용등급 조정 여부를 결정한다. 삼성토탈의 신용등급 하락이 5~6월 정기평가에 앞서 선제적으로 이뤄질 수도 있다는 점을 보여주는 대목이다.

◇ 삼성테크윈, 사업성 재평가 전망은 부정적

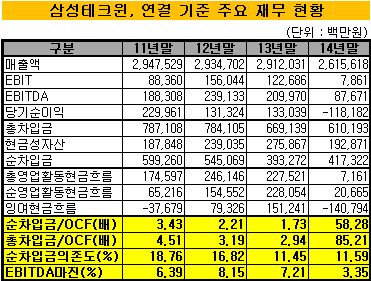

삼성테크윈의 상황도 삼성토탈만큼은 아니지만 어렵긴 마찬가지다. 지난해 매각을 앞두고 영업 양도 등의 영향으로 대규모 적자와 영업현금창출력 저하에 봉착했다. 한기평은 매각 발표와 함께 곧바로 AA0 신용등급에 '부정적' 전망을 달고 '총차입금/OCF 3배 상회'를 레이팅 트리거로 제시했다. NICE신평은 아예 신용등급 하향 검토 대상에 등재했다.

삼성테크윈의 2014년 연결 기준 총차입금은 6102억 원으로 전년 6691억 원보다 감소했다. 하지만 사업구조조정 여파로 총영업활동현금흐름(OCF)이 72억 원에 불과한 수준까지 꼬꾸라졌다. 총차입금/OCF 지표는 85.21배로 전년 2.94배에서 급등했다.

한기평이 제시한 재무 트리거 3배와도 비교할 수 없이 차이가 난다. 다만 잇따른 영업양도에 따른 일회성 현상으로 받아들여진다면 트리거 발동을 유예할 여지는 있다.

|

그러나 삼성 타이틀을 떼어 낸 후 과거 만큼의 사업성과 재무안정성을 유지할 수 있을 지에 대한 의문이 여전하다. NICE신평의 하향 검토 대상 등재 역시 재무 트리거와 상관없이 신경 쓰이는 대목이다.

특히 한화그룹 편입 후 유사시 계열 지원 가능성에 대한 재평가가 신용등급 방향성을 결정하는 핵심 키가 될 것으로 보인다. 삼성에 비해 현격히 떨어지는 '유사시 지원 여력'을 상쇄할 사업·재무적 비전을 제시해야 하는 또하나의 이유. 결국 한화 계열과의 시너지 창출과 사업성 회복의 신뢰를 심어줄 수 있느냐가 신용등급 방어의 관건이 될 전망이다.

증권업계 크레딧 애널리스트는 "삼성테크윈의 경우 영업구조조정 이후 사업·재무안정성이 전만 같지 않아졌고 이를 회복할 수 있다는 확신도 주지 못하고 있다"라며 "삼성토탈의 신용등급 하향은 시간의 문제로 보이고, 삼성테크윈 역시 하방 압력이 상당히 커졌다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 경남제약 품는 휴마시스, 유통네트워크·진단키트 '시너지'

- [Company Watch]글로벌텍스프리, 프랑스 자회사 '적자 전환'

- [Red & Blue]'주목도 높아지는 폐배터리' 새빗켐, 침묵 깨고 반등

- [HLB '리보세라닙' 미국 진출기]시장 우려 불식 나선 진양곤, 갑자기 마련된 기자회견

- 효성화학 특수가스 사업부, '경영권 지분 매각'으로 선회

- 한양, 만기도래 회사채 '사모채'로 차환한다

- 동인기연, 'GS 출신' 30년 베테랑 전호철 상무 영입 '성장 방점'

- 에스트래픽, 적자 '일시적 현상'... 2분기 수익개선 기대

- [Company Watch]'자회사 회생신청' 투비소프트, 성과 없는 신사업

- '크라우드 펀딩' 와디즈, '테슬라 요건' 상장 추진