[SK C&C-SK㈜ 합병]내부거래 비중 얼마길래지난해 36%까지 비중 낮췄지만 규제 피하려면 지금의 3분의 1로 줄여야

장소희 기자공개 2015-04-20 15:33:03

이 기사는 2015년 04월 20일 11시28분 thebell에 표출된 기사입니다

SK C&C와 SK㈜는 20일 공시를 통해 합병을 발표했다. SK C&C가 신주를 발행해 SK의 주식과 교환하는 흡수 합병 방식이다. 합병 비율은 SK C&C와 SK가 각각 1대 0.74다. 합병 후 사명은 SK주식회사로 결정됐다.

SK C&C와 SK의 합병은 이미 업계에 거론된지 오래된 사안이다. SK그룹이 '최태원 회장-SK C&C-SK㈜'로 이어지는 옥상옥 지배구조를 갖고 있는 탓에 이를 해소해야 한다는 명분이 있었지만 과거 소버린 사태 이후 이 구조를 통해 SK그룹은 안정적으로 경영권을 유지해온 것도 사실이다. 게다가 지난 2009년 출자총액제한제도가 폐지되며 SK C&C와 SK의 합병 필요성이 줄었다는 해석도 나온다.

하지만 지배구조 정점에 있는 최 회장의 세금 문제와 일감몰아주기 규제 리스크가 남아있다. 그 중에서도 그룹 유일의 SI업체로 안정적으로 성장해온 SK C&C에게 공정위의 일감몰아주기 규제는 가장 큰 부담이다.

|

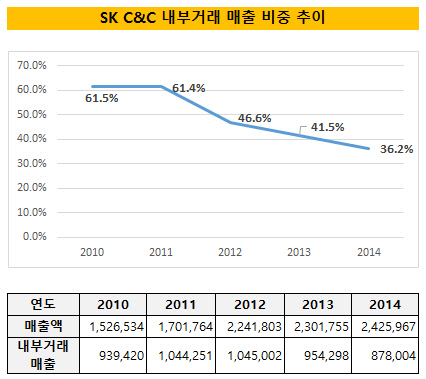

SK C&C의 내부거래 매출 비중은 지난 2010년 정점을 찍은 이후 지속적으로 감소했다. 연결기준으로 전체 매출액 1조 5000여 억 원 중 9000억 원이 넘는 매출이 그룹사를 통해 발생됐고 비중으로 따지면 62%에 달했다. 이듬해에도 비슷한 수준을 유지하다가 지난 2012년 경제민주화로 대기업의 일감몰아주기 규제에 대한 사회적인 공감대가 형성되며 내부거래 매출은 46.6%로 급감했다.

지난 2013년 6월 일감몰아주기 방지법을 포함한 공정거래법 개정안이 국회 정무위원회에서 통과되자 SK C&C의 내부거래 매출은 또 한번 꺾였다. SK와의 합병을 코 앞에 둔 지난해 SK C&C는 결국 내부거래 매출 비중을 36.2%까지 낮췄다. 지난해 SK C&C의 연결기준 전체 매출액은 2조 4260억 원으로 이 중 내부매출액이 8780억 원이었다.

지난 5년 간 내부거래 비중은 가파르게 줄었지만 여전히 갈 길은 멀다. 공정위가 정한 일감몰아주기 규제 대상은 총수나 친족이 지분 30%(비상장사 20%) 이상 보유 중인 계열사에서 내부거래 매출액이 12% 혹은 200억 원 이상인 기업이다. 36%가 넘는 내부거래 매출비중과 9000억 원에 가까운 내부거래 매출액이 발생하는 SK C&C가 규제를 피하기 위해선 현재의 3분의 1 미만으로 내부거래 매출 수준을 낮춰야 하는 셈이다.

그렇다고 최 회장과 특수관계인이 보유하고 있는 지분율을 30% 이하로 낮추기는 더욱 어렵다. 결국 SK C&C와 SK의 합병은 예견된 수순이었다. 관련 업계에서는 향후 합병된 SK주식회사가 일감규제에서 벗어나기 위해 내부거래가 포함된 사업부를 떼어내는 구조 개편이 이어질 것으로 관측하고 있다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 거래소, 3시간 심사 끝에 제노스코 상장 '미승인' 확정

- 대방건설, '부채비율 80%' 안정적 재무구조 유지

- [상호관세 후폭풍]'90일 유예'에 기업들 일단 안도, 정부 협상 성과에 쏠린 눈

- 에이치알운용, 한투 이어 '신한 PWM' 뚫었다

- KB증권, 2분기 롱숏·메자닌 헤지펀드 '집중'

- "지분 3%로 이사회 흔든다"…얼라인 '전투형 전략'의 정석

- 하나증권, 성장주 중심 라인업 변화

- 우리은행, 가판대 라인업 확대…'해외 AI·반도체' 신뢰 여전

- 하나은행, 라인업 고수 속 'NH필승코리아' 추가

- 리운운용, 메자닌 전문가 모셨다…투자 영역 확대