GS건설, 中법인 배당세 불복신청 '기각당해' 공제세율 오적용 주장, 환급청구 '실패'..행정소송 준비

김장환 기자공개 2015-10-14 08:55:00

이 기사는 2015년 10월 12일 16시08분 thebell에 표출된 기사입니다

12일 업계에 따르면 GS건설은 중국 GS E&C 난징(GS E&C Nanjing Co. LTD) 법인에서 받아온 배당금의 세율을 잘못 적용해 법인세를 납부해왔다며 올해 초 국세청에 세금 반환을 요청했다. 지난 2011년~2013년까지 받아온 배당금의 세액에 공제율을 10% 적용해야 했지만, 5%만 적용해 세금을 납부했기 때문에 추가 부담한 세금을 돌려달라는 요구였다.

|

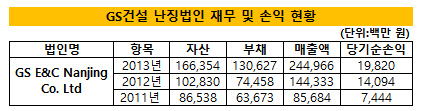

난징법인은 지난 2004년 GS건설이 100% 출자해 설립한 곳으로 GS건설의 유일한 중국 자회사다. 2010년 이후 매년 65%대 달하는 매출 성장률을 기록하며 급성장을 이어왔다. 지난해에는 매출 2833억 원, 순이익 241억 원을 기록했다. 올해 상반기 역시 안정적 실적(매출 1155억 원, 순이익 68억 원)을 이어나가고 있다.

GS건설이 법인세를 잘못 납부했다고 주장한 지난 2011년~2013년까지 난징법인의 누적 순이익은 414억 원이다. 100% 지분을 보유하고 있기 때문에 그동안 배당소득은 전액 GS건설 몫으로 돌아갔다. 정확히 얼마나 되는 배당금을 받아왔는지는 확인되지 않지만, '불복'까지 들어갔다는 점에서 상당 액수일 것으로 관측된다.

GS건설의 입장은 한·중 조세조약의 유권해석 자체를 국세청이 잘못 내리고 있다는 입장이었다. 한 마디로 한·중 조세조약에 대한 국세청이 잘못된 판단을 내린 탓에 그동안 내지 않아도 될 세금까지 과도하게 납부해왔다는 주장이었다.

한·중 조세조약상 중국 법인 지분 25% 미만 외국투자자는 배당소득을 받을 때는 공제율 10%, 보유 지분 25% 이상인 자는 공제율 5%를 적용해 국세청에 세금을 납부하는 것으로 돼 있다. 해당 규정만을 보면 GS건설은 난징법인 지분 100%를 확보하고 있기 때문에 배당소득에 공제율 5%만을 적용한 것에 문제가 없다.

하지만 GS건설은 2006년 발효된 '한·중 조세조약 제2의정서' 조약을 들어 이를 반박하고 나섰다. 제2의정서상 중국과 조세조약에 따르면 자회사 배당금의 10%까지를 '외국납부세액공제'로 적용하고 있고, 이것에 맞춰 공제를 받았어야 한다는 입장이었다. 그럼에도 그동안 공제율 5%만 적용해 과도한 세액을 내왔기 때문에, 그동안 추가적으로 납부한 세액을 돌려달라는 주장이었다.

국세청은 이를 10% 공제를 반드시 적용해줘야 하는 규정이 아니라며 맞섰다. GS건설은 난징법인으로부터 배당금을 지급받으며 중국 세무당국에서도 5% 공제를 받았다는 점을 근거로 제시했다. 특히 고정세율이 아닌 제한세율을 기준으로 세액공제 범위가 정해지는 것이기 때문에 중국 현지에서 적용한 5% 세율을 국내에서도 똑같이 적용하는 것에 문제가 전혀 없다는 입장이었다.

국세청이 세금 반환 요구(경정청구)를 받아들이지 않자 GS건설은 지난 5월 조세심판원에 심판청구를 제기했다. 이후 최근까지 심판청구 절차를 진행해온 조세심판원은 최근 최종적으로 국세청의 손을 들어줬다. '차등적 제한세율이 적용되는 경우 일률적으로 10% 공제세액을 적용해주는 것은 지분투자를 많이 한 기업에만 보조금을 지급하는 결과를 낳는 것이기 때문에 GS건설의 주장을 인정할 수 없다'는 결론이었다.

조세심판원에서 최종 '기각' 결정을 내리면서 GS건설은 행정소송 절차 준비에 들어갔다. GS건설 관계자는 "5월부터 진행해온 불복절차가 기각 결정이 내려지면서 법원에 행정소송을 진행할 준비를 하고 있다"고 전했다. 납세자는 세액에 문제가 있다고 판단될 경우 과세전적부심사, 의의신청, 심사 및 심판청구를 거칠 수 있으며 이마저도 받아들여지지 않으면 법원에 행정소송을 진행할 수 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [우리기술 사업 돋보기]해상풍력 '첫 트랙 레코드' 눈앞

- [큐라클 리바운드 전략]CU06 '원툴 탈피' 맵틱스 콜라보 '사업화 기회' 늘었다

- [i-point]'아나패스 계열' GCT, 오빅과 개발·공급 의향서 합의

- [소형 콘텐츠사 톺아보기]임영웅의 물고기뮤직, 1인 보폭 축소에 수익 급감

- [상호관세 후폭풍]삼성SDI의 로비스트, 홀랜드&나이트 키맨에 쏠린 눈

- [영상]애경그룹 골프장 이어 모태사업 매각까지?

- [영상] 네이버, 컬리 지분 10%가량 인수 검토하는 배경은

- '몸값 올리기' 여기어때, 하드블록 축소로 이익 키웠다

- [VC ERP 생태계 점검]시장 점유율 1위 '로고스시스템' 품은 쿼타랩은

- 적자 지속 이수건설, 3개월 이하 사모채 릴레이