곳간 넉넉한 삼성·한국證, ELS 자체헤지 늘렸다 조기상환 원활해 발행한도 여유…HSCEI 주가 낮은 지금이 기회

이상균 기자공개 2016-06-21 14:24:10

이 기사는 2016년 06월 17일 15시13분 thebell에 표출된 기사입니다

◇삼성증권, 지난해보다 1조원 이상 늘어

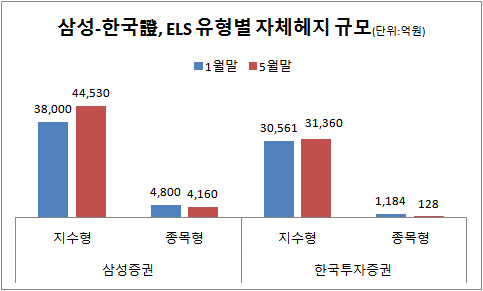

17일 금융투자업계에 따르면 주요 12개 증권사(삼성·NH투자·한국투자·미래에셋대우·현대·대신·한화·미래에셋·하나금융투자·신영·동부·신한금융투자) 중 올해 들어 자체 헤지 규모를 가장 많이 늘린 곳은 삼성증권이다. 올해 1월말 4조 2800억 원에서 3월말 4조 7300억 원, 5월말 4조 8690억 원으로 증가했다. 증가폭이 5890억 원에 달한다. 지난해 삼성증권의 ELS 자체 헤지 규모가 3조 7000억 원이었던 것과 비교하면 1조 원 이상이 늘어난 것이다.

|

삼성증권은 ELS 발행액의 90% 이상을 자체 헤지로 소화하는 곳이다. 증권사별 ELS 발행액 순위에서는 5위권 밖을 맴돌지만 자체 헤지 규모로는 선두 자리를 놓치지 않는다. 대부분의 증권사가 손을 뗀 종목형 ELS의 자체 헤지 규모가 여전히 압도적인 것도 특징이다. 5월말 기준 삼성증권의 종목형 ELS 자체헤지 규모는 4160억 원에 달한다. 삼성증권을 제외하면 1000억 원 이상인 곳도 없다.

수치상으로 삼성증권에 이어 올해 증가폭이 가장 큰 곳은 한화투자증권이다. 5690억 원이 늘어나 2조 1500억 원을 기록했다. 하지만 증가분 중 5360억 원이 금리물 ELS 발행이라는 점을 감안하면 일시적인 증가로 해석해야 한다. NH투자증권도 올해 1253억 원이 늘긴 했지만 지난해 11월(3조 5000억 원)과 비교하면 오히려 1447억 원이 줄었다.

|

삼성증권에 이어 전년 대비 ELS 자체 헤지가 가장 많이 늘어난 곳은 한국투자증권이다. 올해 들어서는 257억 원이 줄어들며 주춤하지만 지난해 11월(2조 3000억 원)에 비하면 무려 8488억 원이 증가했다. ELS 자체 헤지 규모 순위도 5위에서 3위로 뛰어올랐다.

◇한국증권 "HSCEI 주가 내려가면 자체헤지 추가 확대"

삼성증권과 한국투자증권이 이처럼 ELS 자체 헤지를 늘릴 수 있는 것은 HSCEI ELS를 발행할 수 있는 한도가 넉넉하기 때문이다. 지난해 10월 금융위원회가 내놓은 ‘HSCEI 기초 ELS 발행 감축방안'에 따르면 HSCEI 주가 수준을 1만 이상과 9000~1만, 8000~9000 등 3가지로 나눈 뒤, 매분기에 직전분기 상환액의 70~90%까지만 발행하도록 규제하고 있다.

증권사 관계자는 "삼성증권과 한국투자증권은 운 좋게도 금융위원회의 규제 발표 이전에 HSCEI 기초로 발행한 ELS의 조기상환이 수월하게 이뤄지면서 발행여력이 늘어났다"며 "일각에서는 리스크 관리를 잘 한 것이라는 평도 있다"고 말했다.

두 회사의 전략적인 판단도 한 몫을 한다. 현재 HSCEI 주가 수준이 낮기 때문에 지금이 ELS 발행을 늘릴 적기라는 것이다. 향후 HSCEI 주가가 상승할 경우 운용이익을 늘릴 수 있다든 판단이 깔려 있다. 한국투자증권 관계자는 "현재 HSCEI 주가 수준이 낮아 지금이 기회라고 보고 있다"며 "HSCEI 주가가 추가로 하락할 경우 ELS 자체 헤지 북을 더 늘리는 것도 고려 중"이라고 말했다.

증권업계 관계자는 "ELS 발행 여력이 충분해도 운용에 자신감이 없다면 자체 헤지 북을 이처럼 늘릴 수 없다"며 "삼성증권과 한국투자증권의 역발상으로 해석할 수 있다"고 말했다. 삼성증권 관계자는 "과거부터 꾸준히 ELS 자체 헤지를 늘리는 전략을 유지해 왔다"며 "최근 ELS 운용 손실도 거의 없기 때문에 전략을 변화시킬 필요성도 없다"고 말했다.

증권업계에서는 다양한 해석이 나온다. 삼성증권의 ELS 평가방식이 달라 손실규모가 과소평가됐다는 지적이 제기된다. 증권업계 관계자는 "삼성증권의 ELS 평가는 녹인에 진입하기 이전에는 평가 손실이 이연되지만 녹인에 진입할 경우 이연된 손실이 한꺼번에 반영되면서 손실 규모가 커지는 구조"라며 "이는 다른 증권사가 사용하는 시가평가 모델에 비해 구형 모델을 쓰기 때문"이라고 설명했다.

그는 "대부분의 증권사가 사용하는 시가평가 모델은 단기 변동성이 올라갈 경우 손실이 곧바로 반영된다"며 "금융당국에서 증권사별로 시가평가 모델이 다른 점은 문제 삼기도 했다"고 말했다.

삼성증권의 종목형 ELS가 지수형 ELS에서 발생한 운용손실을 일부 상쇄한 것 아니냐는 해석도 나온다. 증권사 관계자는 "최근 들어 지수형에 비해 종목형 ELS의 운용 손익이 양호한 것으로 알려졌다"고 말했다.

삼성증권 관계자는 이와 관련 "ELS 평가모델의 적정성을 위해 객관적 방식과 비교해 큰 차이가 나지 않도록 관리하고 있다"며 "녹인 이전과 이후의 손실 규모 차이가 큰 평가방식은 아니다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >