이 기사는 2016년 07월 14일 13시33분 thebell에 표출된 기사입니다

우리나라가 일본과 같이 고령화에 따른 저성장, 저금리가 일상화 될 것이라고 주장하는 사람이 많다. 그러나 안타깝게도 이를 대부분이 공감하면서도 그에 따른 자산시장과 투자에 미치는 영향은 심각하게 고민하지 않는다.

지난 30년간 일본에 투자했다면 약 30%, 부동산에 투자했다면 약 50%의 손실을 입었을 것으로 추정된다. 같은 기간 전세계 주식시장에 분산투자했다면 주식은 약 300%, 부동산은 약 250%의 수익을 얻었을 것이다.

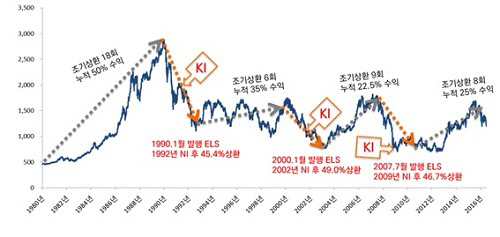

그렇다면 일본 TOPIX를 기초로 한 EL에 투자하면 어땠을까? ELS는 녹인(Knock in, 원금손실 발생 기준가격) 60, 쿠폰 5%의 스텝다운형으로 가정한다.

일본 주식시장이 상승을 시작한 1980년 1월 1일부터 36년간 투자했다는 점을 감안하면, ELS의 수익률은 세금을 고려하지 않을 경우 -27%가 된다. 15.4%의 세금을 내는 경우에는 -47%의 수익률을 거두게 된다.

하지만 동기간 TOPIX는 여전히 166%의 수익률을 거두고 있다. 주식이 여전히 큰 수익을 얻고 있는데도 ELS가 큰 손실을 보고 있는 것은 매우 놀라운 일이다.

이는 대세 상승기에 주가가 6배가량 오를 때 ELS는 50% 수익률을 거둔 반면 그 이후 폭락장세에서 고스란이 손실을 보았기 때문이다. 36년간 단 3번의 녹인으로 ELS의 수익률은 처참히 무너졌다.

만약 1989년 가장 높았던 지수에 투자했다면 주식 투자자는 60%의 손실을 본다. 반면 ELS 투자자는 세금을 고려하지 않더라도 무려 80%의 손실을 본다. 이는 매우 충격적인 결과가 아닐 수 없다

일본의 지난 30~40년간 투자의 결과는 우리가 투자를 바라볼 때 시사점이 크다.

첫째는 글로벌 분산투자를 해야 한다는 것이다. 일본이 침몰하는 동안에도 세계는 성장했다.

둘째는 ELS 투자도 시장을 고려해 투자해야 하며, 특히 녹인을 당하지 않도록 이 수준을 낮추는 등 최대한 보수적으로 투자를 결정해야 한다.

|

| 출처 : 미래에셋대우 |

김희주 미래에셋대우 상품개발운용본부장

서울대학교 법과대학 졸업(1988)

영국 Cardiff 대학 MBA(2003)

대우증권 입사(1989)

대우증권 투자공학부, 기획실, 전략기획부 근무

現 미래에셋대우 상품개발운용본부장

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목