이 기사는 2016년 08월 24일 12시48분 thebell에 표출된 기사입니다

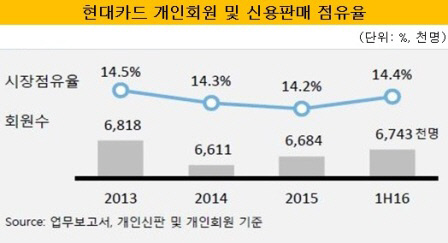

24일 현대카드에 따르면 상반기 말 개인 신용판매 기준 시장점유율은 14.4%로 전년 말(14.2%)대비 소폭 증가했다. 지난 2013년부터 꾸준히 떨어지던 신용판매 점유율은 4년 만에 반등했다. 2012년 15.5%였던 현대카드의 개인 신용판매 점유율은 2013년 14.5%로 하락한 이후 2014년 14.3%, 2015년 14.2%로 꾸준히 떨어져왔다.

|

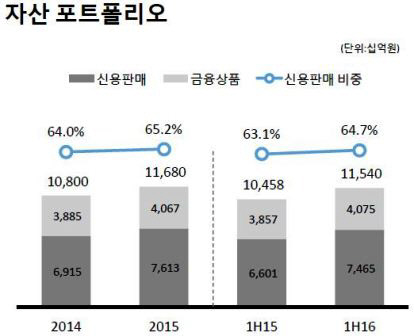

개인 신용카드 이용금액(일시불+할부)을 뜻하는 신용판매는 카드사의 근원적 수익기반이다. 결제즉시 은행계좌에서 카드대금이 빠져나가는 체크카드와 달리 신용카드는 한 달간의 신용공여 기간이 있어 수수료율이 높다.

이에 따라 개인 신용판매 점유율은 카드사의 본원적 경쟁력을 나타내는 지표로 인식된다. 특히 은행계 카드사들보다 체크카드 경쟁력이 취약한 기업계 카드사들은 신용판매 확대에 사활을 걸고 있다.

현대카드는 그간 개인 신용판매 점유율이 떨어지고 있었지만 이번 상반기는 반등에 성공했다. 현대카드 측은 민간소비와 연동한 신용판매 시장 규모가 성장하고 회원기반이 확대된 것을 주요인으로 꼽고 있다. 모집체계 정비와 온라인 채널 개선으로 회원 유입이 증가했으며 입회 후에는 정착 프로그램을 통해 회원들의 이탈율을 낮췄다는 것이다.

업계에서는 무엇보다 월 50만 원 이상 결제하는 회원들에게 마케팅을 집중한 결과가 나타나고 있다는 반응이다. 현대카드는 회원 이용실적에 연동한 수당제 도입 등 평균 카드결제 금액 상향에 힘을 기울여왔다. 소액결제 고객은 외형만 늘릴 뿐 수익에는 도움이 되지 않기 때문이다.

덕분에 2014년 661만 명이던 개인회원은 2015년 668만 명, 올해 상반기 674만 명으로 증가했다. 개인회원이 늘어난 만큼 개인 신용판매 점유율도 확대됐다.

|

다만 이 과정에서 마케팅에 쏟고 있는 영업비용이 증가하고 신규자산 확대에 따른 대손비용이 늘면서 수익성은 악화됐다. 올 상반기 현대카드의 영업이익은 1257억 원으로 전년 동기(1451억 원)대비 13.4%, 당기순이익은 1108억 원에서 949억 원으로 14.4% 감소했다. 같은 기간 동안 카드비용이 5293억 원에서 6089억 원으로 15.1%, 대손비용이 1059억 원에서 1209억 원으로 14.1% 늘어났다.

현대카드 측은 "(금리인하에 따른) 신규 조달비용은 감소했으나 외형성장에 따른 대손비용과 우량고객 선제적 확보를 위한 모집비용이 증가했다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

원충희 기자의 다른 기사 보기

-

- [2025 대한민국 사외이사 인식 조사]10명 중 4명은 겸직…사외이사 인력풀 확대 필요

- [2025 대한민국 사외이사 인식 조사]사외이사 주 연령은 50~60대, 남성이 76% 이상

- [CAPEX 톺아보기]삼성전자, 반도체 줄고 디스플레이 2배 급증

- [캐시플로 모니터]삼성전자, 하만 회사채 만기 도래 '늘어난 환차손'

- [R&D회계 톺아보기]"결국은 기술" 연구개발비 30조 돌파한 삼성전자

- 네이버 '창업자' 이해진의 오너십

- [Board Change]CJ대한통운, 해외건설협회 전·현직 회장 '배턴 터치'

- [회생절차 밟는 홈플러스]메리츠금융, 대손충당금 부담은 어느 정도

- [Board Change]넷마블 이사회 떠난 '친한파' 텐센트 피아오얀리

- [Board Change]카카오, CFO 이사회 합류…다시 세워지는 위상