[우리은행 민영화]'길고 긴' 16년의 '매각 일지'지배구조 민간 중심 소유로 전환...공적자금 회수율 83.4%

김선규 기자공개 2016-11-13 19:06:40

이 기사는 2016년 11월 13일 17시59분 thebell에 표출된 기사입니다

|

공적자금관리위원회(공자위)는 13일 본입찰에 참여했던 8개 투자자 중 7개 투자자를 우리은행 매각 최종 낙찰자로 선정했다고 밝혔다. 이들 투자자들은 정부가 매각하려던 우리은행 지분 30% 중 29.7%를 나눠 갖게 됐다.

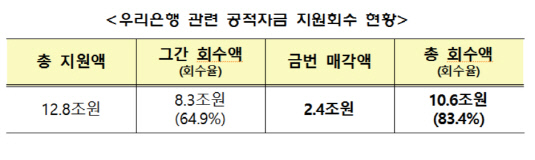

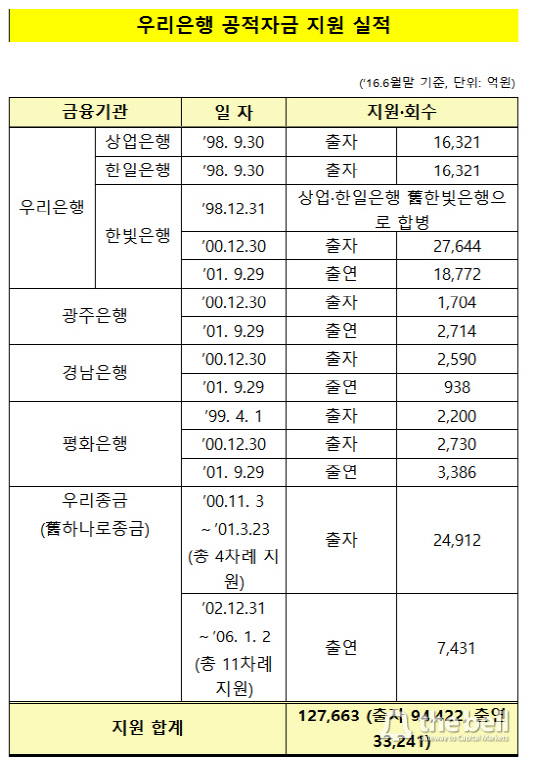

이번 매각으로 과점주주 지분율이 우리은행 최대주주인 예금보험공사 잔여 지분율(21.4%)보다 높기 때문에 사실상 정부 소유에서 민간 소유로 지배구조가 바뀌게 됐다. 또한 1998년 옛 상업은행과 옛 한일은행 등에 각각 1조6321억 원의 공적자금을 투입한 이후 18년 만에 총 12조7663억 의 지원액 중 83.4%인 10조6000억 원을 회수하게 됐다.

정부는 옛 상업은행과 한일은행을 옛 한빛은행으로 합병한 이후 옛 한빛은행과 광주은행, 경남은행 등 5개 금융자회사 주식을 우리금융에 이전하면서 2001년부터 정부소유의 은행으로 운영돼왔다.

|

이후 정부는 경영권 매각을 총 4차례에 걸쳐 추진했지만 유효수요 부족 등으로 모두 유찰됐다. 몸집이 워낙 큰 탓에 살만한 여력이 있는 곳이 나타나지 않아 매각 절차가 모두 중단됐다.

1차 매각에서는 지방은행을 분리한 우리금융·우리은행을, 2차 매각에서는 지방은행을 포함한 우리금융에 대해 경영권 매각이 추진됐다. 2012년 3차 매각은 2차 매각 방식을 그대로 이어갔다.

2014년 9월 진행된 4차 매각은 매각 대상을 재정비해 이뤄졌다. 우리금융을 통으로 일괄 매각하는 대신 계열사를 분리해 우리은행과 우리투자증권, 경남은행, 광주은행의 주인을 제각각 찾아주기로 한 것이다. 경영권 지분 매각 방식으로 진행됐고, 우리은행 역시 투트랙 방식으로 진행됐지만, 경영권 지분(30%) 매각 방식을 고수했다.

하지만 장기간의 정부소유에 따른 경영상의 한계점과 4차례의 매각시도 무산 사례를 통해 과점주주 매각방식이라는 현실적 방안으로 전환했다. 공적자금 회수 못지않게 조기 민영화가 중요하다는 공감대가 형성됐을 뿐만 아니라 과점주주로서 소수 지분을 매입하려는 움직임이 나온데 따라 매각방식을 전환하기로 결정했다.

|

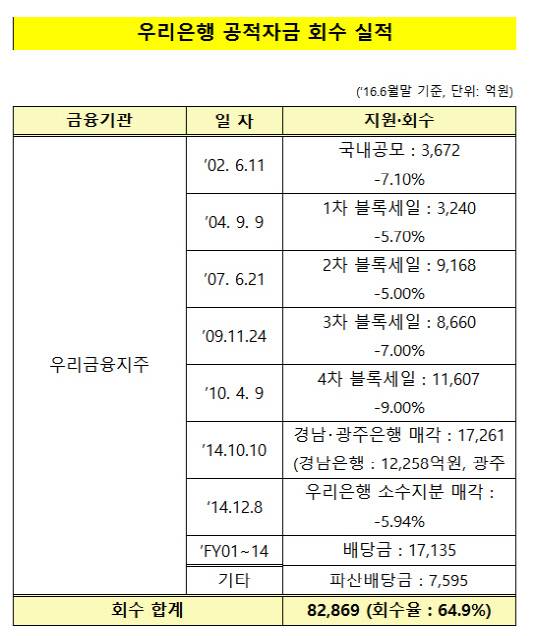

정부는 이번 매각 절차가 끝나면 총 12조 7663억 원이 공적자금 투입액 중 10조 6000억 원 회수하게 된다. 공적자금 회수율은 종전 64.9%에서 83.4%로 증가하게 되며, 정부 보유 지분도 51.1%에서 21.4%로 낮아진다.

정부는 잔여지분 21.4%를 가능한 빠른 시일 내에 추가 매각해 민영화에 따른 추가이익(Upside Gain)을 얻어 공적자금 회수율 100%을 달성할 예정이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [신동아건설 법정관리]진흥기업, 의정부 주상복합 사업 '구원투수' 등판

- [PF Radar]엔아이홀딩스, 고양 지식산업센터 인허가 박차

- [건설리포트]쌍용건설, 2년째 재무·실적 개선 '순항'

- [thebell note]부동산 PF와 홈플러스의 차이

- [전문건설업 경쟁력 분석]지에이이노더스, 위축된 경영 여건…투자로 활로 모색

- [인스파이어 넥스트 스텝]카지노-비카지노 5:5, 리테일 경쟁력 ‘강화’

- [조선 기자재 키플레이어]오리엔탈정공, 실적·배당 확대 불구 여전한 저평가

- [중견 철강사 생존전략]단기금융상품 '두배 늘린' KG스틸, 유동성 확보 총력

- [현대차그룹 벤더사 돋보기]'반세기' 동행 에스엘, 4년만에 영업익 400% '고속 성장'

- [아세아그룹 밸류업 점검]'꾸준한' 주주친화정책...아세아㈜, 밸류에이션 '확' 달라졌다