부광약품, 여성 첫 CEO 약발 언제쯤 유희원 대표 수익성 고전 속 R&D 투자 갈림길 직면

이 기사는 2016년 11월 14일 15시30분 thebell에 표출된 기사입니다

부광약품은 지난해 3월 제약업계 여성 첫 CEO 유희원씨를 김상훈씨(오너 김동연 회장 2세)와 공동 대표로 선임했다. 부광약품은 지난 2013년 창립 이후 처음으로 오너 2세 단독 체제로 전환했지만 2년만에 회귀를 결정했다. 유 대표는 취임 당시 "신약 등 연구개발에 집중하고 외형성장에도 기여하겠다"고 말했다.

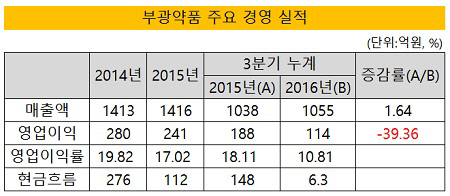

하지만 경영 실적은 신통치 못했다. 매출액 정체와 수익성 악화 현상은 지속됐다. 올 3분기(개별 기준) 누계 매출액은 1055억 원으로 전년동기(1038억 원)과 비슷했고 같은 기간 영업이익은 40% 가까이 급감했다. 3분기 영업활동현금흐름도 지난해 148억 원에서 올해 6억3000만 원으로 크게 줄었다.

매출 정체 현상은 신제품 부재가 원인으로 꼽힌다. 부광약품은 간장약 레가론, 당뇨병성신경병증치료제 치옥타시드, 빈혈약 훼로바 등이 꾸준히 100억 원대의 매출을 내고 있지만 돋보이는 신제품을 찾기 힘들다. 치옥타시드 개량시약 덱시드 정도가 선전하고 있는 정도다. 기대를 모았던 B형간염약 바라크루드 복제약은 연간 처방액이 20억 원대에 머물고 있다.

|

부광약품은 유희원 대표 취임 이후 R&D 자금을 크게 늘리고 있다. 2014년 매출액 대비 R&D 비율은 10%가 채 안됐지만 지난해는 14.06%로 늘었고 올 3분기에는 17.98%가 됐다. 이 기간 부광약품은 새 기전의 당뇨병약(MLR-1023)과 파킨슨병 운동장애 치료제(JM-010) 2품목의 전기 2상을 마무리했다.

다만 실적 부진이 지속되면서 R&D 투자가 부담되는 상황이 연출되고 있다. 부광약품 매출액은 지난 2010년 1806억원에서 2013년 1308억원으로 저점을 찍었다. 2014년 20%에 육박하던 영업이익률도 3분기 누계 기준 10.81%로 절반 가까이 떨어졌다.

신약 개발은 대박을 안겨줄 수 있다. 하지만 개발의 어려움으로 불확실성이라는 꼬리표를 달고 다닌다. 성과를 내기까지도 긴 시간이 필요하다. 2상 단계에 있는 MLR-1023과 JM-010 등도 마찬가지다.

신약 개발은 대박을 안겨줄 수 있지만 개발의 어려움으로 불확실성이라는 꼬리표를 달고 다닌다. 성과를 내기까지도 긴 시간이 필요하다. MLR-1023과 JM-010 등도 마찬가지다. 부광약품은 MLR-1023의 경우 임상 3상까지 마무리한 다음에 라이선스 아웃 등을 추진할 예정이다. 성과 도출까지 많은 시간이 남아있다는 것을 알 수 있는 대목이다.

업계 관계자는 "부광약품이 수년간 매출 정체 현상을 보이고 있다"며 "이 사이 R&D 투자 금액이 늘어나면서 수익성 악화는 가속화되고 있다"고 분석했다. 이어 "취임 1년 6개월이 지난 유희원 대표의 약발이 언제쯤 나올지 주목된다"고 덧붙였다.

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억