대성산업가스 매각, 전략투자자 반독점 이슈 과대평가? 산업가스 시장, 반독점 이슈에서 비교적 자유.."지리적"시장 획정은 무리

윤동희 기자공개 2017-02-02 09:04:52

이 기사는 2017년 02월 01일 13:46 thebell 에 표출된 기사입니다.

1일 인수합병(M&A)업계에 따르면 대성산업가스 매각자인 대성합동지주-골드만삭스 컨소시엄은 오는 2일 본입찰을 진행할 예정이다. 본입찰 적격자는 텍사스퍼시픽그룹(TPG)과 퍼시픽얼라이언스그룹(PAG), MBK파트너스 등 재무적투자자(FI) 3곳이 있는 것으로 알려졌다.

린데와 에어프로덕츠가 인수 의사를 접으면서 가시적으로 드러난 전략적 투자자(SI)는 한 군데도 없다. 시장 전문가들은 SI 불참 원인을 이미 과점체제로 돌아가는 산업가스 시장에서 기존의 플레이어가 딜에 참여했을 경우 반독점 이슈로 거래 완주 가능성이 낮은 점에 착안하고 있다.

◇ 과점체제라도 경쟁구도 유지되면 승인 가능성

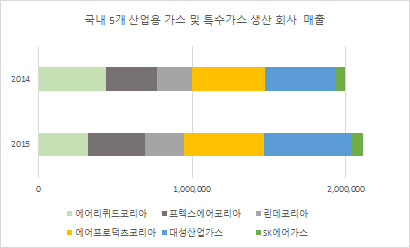

현재 대성산업가스가 속한 산업가스 시장에는 에어프로덕츠코리아, 프렉스에어코리아, 린데코리아, 에어리퀴드코리아 등 다섯 개 회사가 과점 시장을 형성하고 있다. 해당 5개 사의 2015년 매출액을 단순 비교하면 대성산업가스가 시장의 27%를, 에어프로덕츠코리아가 25%, 프렉스에어코리아가 18%, 에어리퀴드코리아가 15%, 린데코리아가 12%를 차지하고 있다.

|

상위 5개 업체가 산업용 가스 시장의 80~90%을 차지하는 과점체제다. 하지만 독점규제 및 공정거래에 관한 법률(이하 공정거래법)에 밝은 전문가들은 이러한 시장에서 기업결합이 일어날 경우 합병 승인이 나지 않을 가능성은 희박하다고 해석한다.

법조계 관계자는 "아직 딜이 진행 중인 상황에서 공정위의 판단은 예단할 수 없다"면서도 "만약 현 경쟁구도에서 에어프로덕츠코리아나 린데코리아가 대성산업가스를 인수한다고 가정해도 세 개 업체가 그대로 경쟁하는 상황이라면 두 회사의 결합이 경쟁 제한성을 크게 높인다고 단정짓기 힘들다"고 말했다.

경쟁업체 수가 줄어들면 경쟁강도는 떨어질 수 있지만 업계에서 예상하는 것처럼 공정위가 합병 불가 방침을 결정할 수준까지 떨어지지 않을 가능성이 높다. 다시말해 이번 인수합병으로 한 업체가 40~50%의 점유율을 갖게 되고 결과적으로 세 개 업체가 90%의 시장을 점유한다는 단순한 이유만으로 공정위가 기업결합을 막을 이유가 없다는 얘기다. 실제로 점유율 산정방식에 따라 소폭 차이가 있겠지만 산업가스 시장은 독보적인 선두 회사가 없고 회사별 점유율 차이도 크지 않다. 공정위 기준에서 수십개 또는 수백개 업체가 무한 경쟁을 하는 완전경쟁 시장은 아니지만 업체 간 경쟁강도가 낮다고만 판단할 수 있는 시장 또한 아니다.

일례로 2015년 한화케미칼과 한화에너지의 삼성종합화학 인수 건에 있어서도 공정위는 두 회사의 결합이 공정거래법상 경쟁 제한성 추정 요건에 해당함에도 시정조치를 부과해 합병을 승인했다. 법에서는 시장점유율 50% 이상의 1위 사업자면서 2위 사업자와의 차이가 25% 이상 나는 경우를 경쟁 제한성 추정 요건으로 본다. 당시 삼성-한화 결합 후 일부 시장에서의 예상 시장 점유은 68%까지 높아지고 2위 사업자와의 차이도 현격했다. 공정위는 진입장벽이 낮지 않고 경쟁 제한 우려도 크다는 판단에도 불구하고 가격인상을 제한하는 내용의 시정조치 부과하고 결합 승인 결론을 냈다.

◇ CJ헬로비전처럼 지리적 시장획정 가능성 낮아

이와 별도로 산업가스 업체들은 전국을 대상으로 경쟁하는 게 아니라 각 지역에서 경쟁을 하고 있다고 보는 의견도 있다. 실제로 업체별로 특정 지역에 강세를 보이는 경우가 있어서다. 산업가스 사업 특성 상 10년에서 20년에 이르는 장기계약이 많고 온사이트 사업의 경우 파이프 설치에 따른 규제 등이 있어 이미 인프라가 해당 지역에 설치돼 있으면 경쟁업체에 비해 우위를 점할 수 있다.

산업가스 시장을 지리적 시장으로 나눠보면 지역별로 반독점 이슈가 불거져 SI의 참여가 어려울 수 있다는 지적이다. 이는 공정거래위원회가 합병 불가 방침을 내린 CJ헬로비전과 SK의 합병 건과 같이 산업가스 시장 또한 전국시장이 아닌 지역별로 시장이 따로따로 형성돼 있다고 보는 시각이다. 소주 시장이 전국이 아닌 지리적으로 획정돼 있다고 보는 것과 같은 맥락이다.

하지만 산업가스 업계나 법조계 관계자들은 이 시각에도 크게 동의하지 않는다. 산업가스 시장은 전국 시장으로 보는 쪽이 맞다는 게 중론이다. 인프라 사업 성격상 재계약 사이클이 길고 지역별로 강세를 보이는 업체가 있긴 하지만 이는 거래 관행일 뿐 업체간 경쟁을 하지 않는 시장이 아니기 때문이다.

업계 관계자는 "공정위에서 주요하게 보는 개념은 대체성"이라며 "특정 지역에 플랜트를 짓고 장기계약에 기반해 있다고 하더라도 가스 수요처 입장에서 불공정한 가격 인상이 일어날 경우 다른 업체로 대체를 할 수 있다면 산업가스 시장을 (CJ헬로비전 건 처럼) 지리적 시장으로 획정할 가능성은 낮다"고 말했다.

◆ 린데코리아-프렉스에어코리아 합병결과 관건

국내 산업가스 시장에 대한 공정위의 입장은 대성산업가스 건에 앞서 글로벌 산업가스 기업 린데와 프렉스에어와의 합병 승인 여부에 따라 가늠할 수 있다. 린데와 프렉스에어는 지난해 말 합병을 결의하고 각 소재지에서 반독점 심사를 받고 있다. 이와 같은 글로벌 기업 합병의 경우 공정위도 함께 공조해 업무를 진행한다. 린데코리아와 프렉스에어코리아의 결합여부는 공정위에 달려있다는 설명이다.

린데코리아는 지난해 에어리퀴드코리아의 산업용가스와 전자 사업부의 온사이트 및 벌크 사업부문을 인수해 덩치를 소폭 키웠다. 여기에 공정위가 전문가들 분석대로 산업가스 시장의 경쟁구도를 인정하고 프렉스에어코리아와의 합병을 승인할 경우 국내 산업가스 시장은 에어프로덕츠코리아, 대성산업가스, 에어리퀴드 등 4강 체제가 된다. 5강 체재보다는 경쟁제한성이 올라가지만 공정위의 과거 판단사례를 봤을 때 합병불가 조치를 내릴 가능성은 희박하다는 게 중론이다. 린데코리아와 프렉스에어코리아의 합병이 승인나는 논리라면 SI의 대성산업가스의 인수도 막을 이유가 없다.

만약 반대의 시나리오로 만약 공정위가 시장의 예상처럼 국내 산업가스 시장의 경쟁강도가 낮다고 판단, 대성산업가스는 물론 린데코리아와 프렉스에어코리아의 합병을 승인하지 않는다면 상황은 복잡해진다.

업계 관계자는 "공정위가 글로벌 반독점심사 주류에 크게 벗어나는 판단을 내리지는 않겠지만 해외에서 합병 승인이 났어도 국내에서는 불가 방침을 내리는 경우도 있다"며 "이 경우 글로벌 기업의 한국 시장 규모가 크지 않다면 시장 철수나 한국지사 매각을 하게 된다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 경남제약 품는 휴마시스, 유통네트워크·진단키트 '시너지'

- [Company Watch]글로벌텍스프리, 프랑스 자회사 '적자 전환'

- [Red & Blue]'주목도 높아지는 폐배터리' 새빗켐, 침묵 깨고 반등

- [HLB '리보세라닙' 미국 진출기]시장 우려 불식 나선 진양곤, 갑자기 마련된 기자회견

- 효성화학 특수가스 사업부, '경영권 지분 매각'으로 선회

- 한양, 만기도래 회사채 '사모채'로 차환한다

- 동인기연, 'GS 출신' 30년 베테랑 전호철 상무 영입 '성장 방점'

- 에스트래픽, 적자 '일시적 현상'... 2분기 수익개선 기대

- [Company Watch]'자회사 회생신청' 투비소프트, 성과 없는 신사업

- '크라우드 펀딩' 와디즈, '테슬라 요건' 상장 추진