공차코리아, 유니슨캐피탈 만나 수익성 쑥↑ 본사 프로포마 기준 EBITDA 65% 증가..부채비율 개선도

송민선 기자공개 2017-05-17 16:36:37

이 기사는 2017년 05월 12일 11시13분 thebell에 표출된 기사입니다

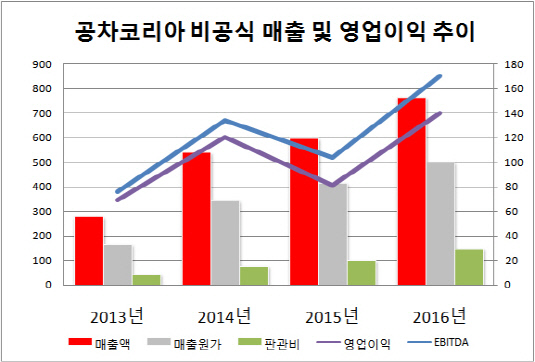

1회성 비용 등을 제거해 추정한 공차코리아의 프로포마(Pro-Forma·비공식 재무제표)에 따르면 매출액은 764억 원이다. 전년 동기 대비 영업이익은 140억 원 수준인데 전년 동기 대비 75% 늘고, EBITDA는 170억 원으로 65% 증가했다.

|

특히 EBITDA마진율은 22%로 업계 최고 수준을 달성했다. 이는 다른 F&B 회사에 비해 훨씬 높은 수치다. 미국에 상장된 스타벅스 글로벌 본사의 EBITDA 마진율이 20%안팎이며, 국내 최대 커피 프랜차이즈 업체 이디야의 EBITDA 마진율은 11%다.

유니슨캐피탈은 공차코리아를 통해 2016년 7월과 올해 1월 두차례에 걸쳐 RTT 지분 70% 인수를 마무리했다. 국내시장에만 의존해야 하는 다른 F&B브랜드들과 비교하면, 향후 성장성에 있어선 확연한 차이가 기대되는 대목이다.

공차코리아는 한국·대만·일본 3개의 직영 국가와 가맹 국가를 포함한 전 세계 19개국, 1400여개 매장에 원료를 공급하고 로열티를 받는 글로벌 기업이 됐다. 공차코리아는 RTT를 인수 한 후 본격적인 통합(PMI) 작업을 진행하고 있다.

한국·대만·일본 3개 국가를 한 회사로 통합하는 '글로벌 조직개편'을 곧 마무리한다는 설명이다. 글로벌 조직 구축이 끝나면 공차코리아는 전 세계 점포들의 마케팅·재무·해외영업의 허브 역할을 하게 된다.

유니슨캐피탈은 공차코리아를 직접 돈을 버는 '프로핏 센터(Profit Center)'의 역할과 함께 돈을 쓰는 '코스트 센터(Cost Center)'의 역할을 수행하게 한다는 방침이다. 유니슨캐피탈은 공차 본사를 통해 특별한 원가 없이 사업권을 판매, 원료를 판매할 수 있어 안정적인 수익창출을 진행하고 있다.

시장 확대 가능성도 무한하다. 영국의 시장조사기관인 유로모니터(Euromonitor)에 따르면 아시아 차 시장규모는 커피 시장의 2.3배에 달하고, 2020년까지 연평균 7.5% 성장할 것으로 예상된다. 또한 차 시장은 아직까지 절대 우위를 점한 브랜드가 없다.

공차는 2016년 매출액 기준 일본시장에서 224%, 베트남시장에서 378%, 미국 뉴욕시장에서 121%로 대폭 성장했다. 남미와 중동, 유럽 등 아직 진출하지 않은 지역들을 공략하면 추가적인 매출 확대가 기대된다.

유니슨캐피탈 관계자는 "2016년 공차코리아의 연결 재무제표에는 본사 인수비용 등이 모두 반영됐지만, 이로 인한 수익창출은 7월 이후 내용만 포함돼 왜곡이 있다"며 "공차코리아의 올해 연결기준 매출액과 EBITDA가 각각 작년보다 10% 이상 성장할 것으로 전망하고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 알테오젠 자회사, '개발·유통' 일원화…2인 대표 체제

- [상호관세 후폭풍]포스코·현대제철, 美 중복관세 피했지만…가격전쟁 '본격화'

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]멕시코 제외, 한숨돌린 자동차 부품사…투자 '예정대로'

- [상호관세 후폭풍]미국산 원유·LNG 수입 확대 '협상 카드'로 주목

- [상호관세 후폭풍]조선업, 미국 제조공백에 '전략적 가치' 부상

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [상호관세 후폭풍]캐즘 장기화 부담이지만…K배터리 현지생산 '가시화'

- [2025 서울모빌리티쇼]무뇨스 현대차 사장 "美 관세에도 가격인상 계획없어"

- [2025 서울모빌리티쇼]HD현대사이트솔루션 대표 "북미 매출목표 유지한다"