한자신, 재무구조 경쟁사 압도…회사채 데뷔 '주목' 차입형투자신탁, 성장 모멘텀 확보…외형·수익성 지속 확대

배지원 기자공개 2017-07-10 18:37:32

이 기사는 2017년 07월 10일 07시46분 thebell에 표출된 기사입니다

경쟁 부동산 신탁회사에 비해서도 자산규모나 수익성, 재무구조 모두 우수한 지표를 보이고 있다. IPO로 현금이 유입되면서 자본적정성도 개선됐다. 한국자산신탁에 비해 등급이 높은 한국토지신탁(A0)에 비해서도 일부 재무지표가 우수해 향후 등급 상향도 기대된다는 평가다.

◇첫 회사채 발행…'차입형 토지신탁' 양날의 검

한국자산신탁은 이달 2년 만기로 500억 원 규모의 회사채를 발행한다. 대표주관사는 미래에셋대우다. 회사채 첫 발행이기 때문에 등급민평을 기준으로 희망금리 밴드를 제시했다. 밴드는 A-등급 민평 대비 '0~70bp'를 가산한 금리다.

|

이번 발행은 올해 하나자산신탁에 이은 두 번째 신탁회사의 회사채 데뷔다. 앞서 하나자산신탁은 4월 회사채 발행에 나서 700억 원을 조달했다. 당초 모집물량은 500억 원이었지만 2000억 원의 수요가 들어오면서 700억 원으로 증액한 바 있다.

한국자산신탁은 2013년 이후 꾸준히 차입형 개발신탁의 수주를 늘렸다. 부동산 경기가 호조를 이루면서 차입형 개발신탁의 수주규모도 급증했다. 한국토지신탁의 외형과 수익성 모두 성장했다. 개발 신탁보수 기준으로는 22%의 시장 점유율을 기록하기도 했다.

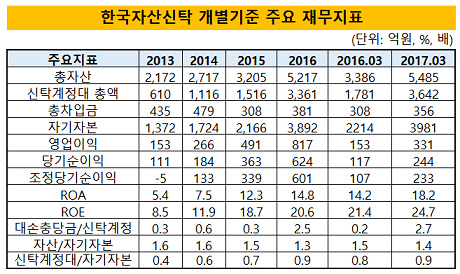

2015년에 363억 원이었던 당기순이익은 2016년 621억 원으로 크게 늘어났다. 같은 기간 총자산이익률(ROA)도 12.3배에서 14.2배로 상승했다. 1분기 말 기준으로는 18.5배를 기록했다.

하지만 차입형 개발신탁은 고수익·고위험 성격을 지니고 있어서 사업 리스크도 함께 높아졌다. 수주가 늘면서 대손위험과 유동성 위험도 증가했다.

3월 말 기준 한국자산신탁의 차입형 토지신탁 사업장은 114개로 업계 2위 수준의 수주잔고를 보유했다. 현재 진행 중인 차입형 개발신탁 사업비 규모는 5조 원이 넘는다. 공정률이 30%에 미치지 못한 초기사업도 3조원 규모다.

◇IPO로 적정성 개선…주요 재무지표 모두 경쟁사 대비 '우위'

한국자산신탁은 최근 성장세를 유지하면서 동종업 신탁회사에 비해 우월한 재무지표를 보이고 있다.

한국자산신탁의 3월말 기준 총 자산은 5485억 원으로 업계 평균인 1903억 원보다 많다. 영업수익 기준 시장점유율도 19.3%로 평균 6.9%에 비해 높은 수치다. 부채비율은 37.8%로 평균 46%에 비해 낮다

특히 한국자산신탁에 비해 신용등급이 한 노치 높은 한국토지신탁에 비해서도 일부 지표는 더 우수했다. 자산 규모는 한토신이 9879억 원으로, 5485억 원인 한자신이 적지만 부채비율이 37.8%로 72.9%인 한토신보다 낮았다.

영업수익 규모도 한자신과 한토신이 각각 436억 원, 489억 원으로 미미한 차이를 나타냈다. ROA와 ROE는 한자신이 각각 18.2%와 24.6%로, 한토신 11.8%, 19.7%보다 우수한 수치를 보였다.

지난해 IPO도 완료하면서 구주매출을 제외하고 1186억 원의 자본이 확충됐다. 이 효과로 자본적정성 지표가 개선됐다. 1분기 말 기준 레버리지배율은 1.4배, 영업용순자본비율(NCR)은 917%를 기록했다.

업계 관계자는 "한토신의 신용등급이 2015년 상승했는데 재무지표 추이를 비교해 볼 때 향후 한자신의 신용등급 상승도 기대된다"며 "수주잔고가 늘어나 중기적인 수익성도 확보된 상태"라고 말했다. 그는 "올해 회사채 발행한 한자신, 한토신 비해 만기가 더 짧은 점이 수요예측에서 긍정적으로 작용할 것"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 알테오젠 자회사, '개발·유통' 일원화…2인 대표 체제

- [상호관세 후폭풍]포스코·현대제철, 美 중복관세 피했지만…가격전쟁 '본격화'

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]멕시코 제외, 한숨돌린 자동차 부품사…투자 '예정대로'

- [상호관세 후폭풍]미국산 원유·LNG 수입 확대 '협상 카드'로 주목

- [상호관세 후폭풍]조선업, 미국 제조공백에 '전략적 가치' 부상

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [상호관세 후폭풍]캐즘 장기화 부담이지만…K배터리 현지생산 '가시화'

- [2025 서울모빌리티쇼]무뇨스 현대차 사장 "美 관세에도 가격인상 계획없어"

- [2025 서울모빌리티쇼]HD현대사이트솔루션 대표 "북미 매출목표 유지한다"