'환골탈태' 동부생명, 변액보험 리스크 낮췄다 변액보증리스크 1.07% 기록...K-CIS 대비 보수적 운영

신수아 기자공개 2017-09-29 11:21:43

이 기사는 2017년 09월 29일 08:08 thebell 에 표출된 기사입니다.

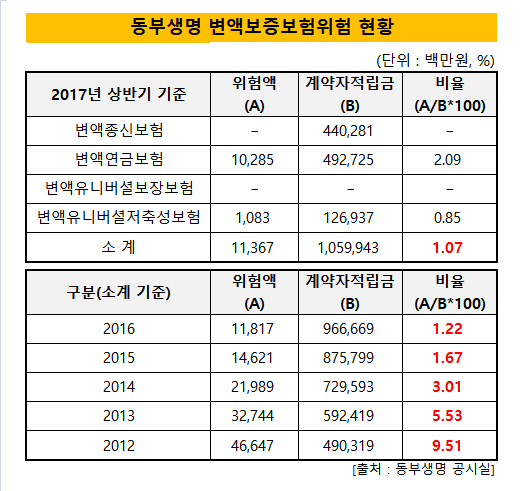

29일 보험업계에 따르면 동부생명의 지난 상반기 기준 변액보증리스크비율은 1.07%로 나타났다. 5년 전 업계 최고 수준을 기록한 이후 꾸준히 하락세를 기록해 온 상황이다. 지난 2012년 동부생명의 변액보증리스크비율은 9.51%로 당시 평균 1~5%대의 타 생보사 대비 높은 수준을 기록했었다.

이후 2013년 5.53%로 낮아졌으며, 이듬해 3.01%로 떨어지며 안정권에 진입했다. 2015년 이후 1% 대의 변액보증리스크비율을 유지해오고 있는 상황이다. 업계 통용 리스크관리 취약 기준선은 통상 4%다.

변액보험 보증위험이란 일반적으로 시장 위험과 함께 시장가격 변동으로 자산가치가 하락했을 때 발생하는 생명보험사의 손실 가능성을 나타내는 지표다. 변액보험 계약자의 적립금 대비 변액보험 위험액의 비율을 토대로 리스크 가능성을 가늠한다. 이때 계약자적립금이란 일반계정에서 투입한 보험료 가운데 기간이자 등의 투입원본액과 특별계정 운용시 발생하는 손익과 배당금 등을 가감한 금액을 일컫는다.

|

흔히 변액보증리스크비율 산출식(변액보험위험액/변액보험계약자적립금)을 감안할 때 변액보험위험액을 낮추거나 꾸준한 판매로 변액보험계약자의 적립금을 늘리면 비율은 낮아진다.

우선 동부생명의 변액보험 판매기간이 길어지며 분모에 해당하는 보험계약자 적립금이 두배 가까이 커졌다. 지난 2012년 4900억 원 규모였던 계약자적릭급은 올 상반기 기준 2배 가까이 확대된 9667억 원을 기록했다.

동부생명 관계자는 "변액보험위험액은 최악의 시나리오인 상태를 계량화해 수치로 구하고 기 적립된 금액을 빼서 산출한다"며 "기 적립금의 경우 이미 손익에 반영되어 어느정도 대비하고 있다고 보기 때문이다"라고 설명했다. 즉 기존 적립금이 늘어날 수록 위험액은 줄어드는 구조로 되어 있다. 반대로 변액보험 상품의 판매 기간이 짧을 수록 상대적으로 리스크비율은 높아지는 셈이다.

동부생명은 그간 보수적으로 적립금을 쌓아왔다. 적립금을 쌓으면 손익단에 영향이 불가피하다. 그간 일부 순익 악화의 부담을 떠안고 본격적인 K-ICS대비 체제를 대비해왔다는 의미다.

보험 업계 관계자는 "향후 제도 변경 등을 감안해 보수적으로 대비해온 것으로 보인다"며 "향후 보험액 자체의 계산 방식이 바뀌는 만큼 위험액 수준은 높아 질 수 있다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화