현대건설기계, 인적분할 후 '첫' 회사채 추진 2·3년물 최대 1500억, 차환 목적…지주사 출범 후 첫 공모 조달

강우석 기자공개 2018-04-26 09:00:37

이 기사는 2018년 04월 25일 16:43 thebell 에 표출된 기사입니다.

이번 회사채에 대한 관심이 뜨겁다. 지주회사 도입 이후 그룹사의 첫 공모 조달이기 때문이다. 현대중공업그룹 지주사인 현대로보틱스는 지난해 공식 출범했으며 올 4월 '현대중공업지주'로 사명을 바꿨다.

25일 투자은행(IB) 업계에 따르면 현대건설기계는 오는 6월 1000억원 규모 공모채를 발행한다. 만기는 2·3년물 위주로 검토 중이다. 기관투자자 대상 수요예측은 5월 중순으로 예정돼있다. 현대건설기계는 최근 주요 증권사에 입찰제안요청서(RFP)를 보냈으며 이번주 중 주관사를 선정할 예정이다.

IB업계 관계자는 "현대건설기계가 증권사 5~6곳에 RFP를 보낸 상황"이라며 "수요예측 흥행 시 최대 1500억원까지 증액을 고려하고 있다"고 말했다.

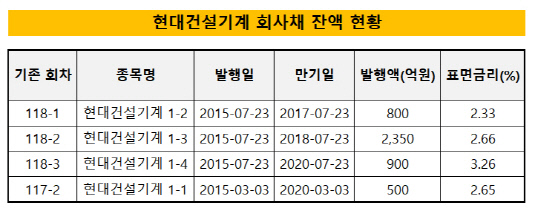

조달 자금은 차환에 쓰인다. 오는 7월 2350억원 어치 회사채 만기를 앞두고 있다. 현대건설기계는 인적분할되면서 구 현대중공업으로부터 회사채를 넘겨받았다. 총 이관 규모는 4550억원이었다.

회사의 발행 수요는 꾸준할 전망이다. 차입구조가 단기화해 있기 때문이다. 지난해 말 연결 기준 현대건설기계의 총 차입금은 2993억원이다. 이 중 1년 내 만기 예정인 단기차입금은 2383억원으로 80%에 육박한다.

|

현대건설기계는 중대형 굴삭기, 산업차량(지게차) 업체로 한국과 중국, 인도, 브라질 등지에 생산시설을 보유하고 있다. 1987년 설립된 현대중장비산업을 모태로 하고 있다. 지난해 연결 기준 매출액은 1조 8867억원, 영업이익은 952억원, 당기순이익은 466억원이었다.

기발행 회사채의 신용등급은 'A-'다. 하지만 해당 신용도를 이번 발행물에 적용하긴 어렵다는 게 시장의 중론이다. 분할신설회사 및 존속회사 연대보증이 포함된 평정인 까닭이다. 한국기업평가는 아웃룩에 '부정적'이란 딱지를 붙인 반면 한국신용평가와 NICE신용평가는 '안정적'이란 입장이다. 신규 본평가에서 등급 스플릿이 발생할 가능성이 상존하는 이유다.

한 크레딧 애널리스트는 "'A-'는 분할 전 현대중공업 신용등급이라 봐야할 것"이라며 "분할 이후에는 다른 신용등급이 나갈 가능성이 높다고 봐야한다"고 전망했다.

부채자본시장(DCM)에선 이번 회사채에 대한 관심이 뜨겁다. 현대중공업지주 출범 이후 그룹사의 첫 공모채이기 때문이다. 지주사인 현대로보틱스는 지난해 공식 출범했으며 올 4월 사명(현대중공업지주)을 바꿨다.

다른 IB업계 관계자는 "현대건설기계 회사채를 시장에서는 '현대중공업그룹의 복귀전'으로 받아들이고 있다"라며 "주관사단에 합류하기 위한 물밑경쟁이 치열한 상황"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화