매각설 NHN벅스…적정가치 얼마나 될까 [볼륨커진 음원시장]②SKT 입질에 이준호 회장 5000억 요구 소문…실제론 1000억 수준

김일문 기자공개 2018-06-18 08:09:53

[편집자주]

음원시장이 볼륨을 키우고 있다. 음원시장은 인터넷시대에 태동해 불법 다운로드와 전쟁의 시기를 지내고 유료화 정착으로 성숙 단계에 이르렀다. 최근 음원 시장은 재도약의 기회를 맞았다. AI스피커, 자율주행차 등 4차산업혁명과 함께 볼륨(사이즈)을 키우고 있다. 음원 시장의 현 주소와 미래를 진단해본다.

이 기사는 2018년 06월 15일 15시07분 thebell에 표출된 기사입니다

NHN벅스 매각설의 진위는 무엇일까. 이준호 NHN엔터테인먼트 회장이 제안한 가격은 시장 가치나 이익을 기반으로 한 기업 가치에 비해 지나치게 높았다. 이 회장이 매각 의사 없이 원매자의 제안에 반응한 것일 뿐이란 설명이 설득력을 얻는다. 기업가치를 최대한 끌어올리겠다는 희망섞인 미래 가치를 제시한 것으로 해석할 수도 있다. 현재 시장 상황에선 쉽지 않은 로드맵이다.

◇"NHN벅스 5000억 달라"…이준호 회장 진짜 의중은?

시장에서 떠돌던 NHN벅스 매각설이 다시 불거진 것은 지난 4월이었다. 일부 언론은 SK텔레콤이 NHN벅스 인수를 위해 NHN엔터테인먼트와 협상을 벌이고 있다고 전했다. 하지만 SK텔레콤과 NHN엔터테인먼트는 즉각 관련 내용을 부인했다.

양측 모두 직접 협상에 나서지는 않았지만 SK텔레콤은 내부적으로 NHN벅스 인수 가능성을 논의했던 것으로 전해진다. 음원 서비스 재진출에 대한 여러가지 선택지 가운데 하나로 NHN벅스의 인수 방안을 초기 단계에서 논의했던 것은 사실이라는게 SK텔레콤 고위 관계자의 설명이다.

SK텔레콤은 이준호 NHN엔터테인먼트 회장의 의중을 파악하기 위해 IB(투자은행)를 통해 매각 의사를 타진했다. NHN벅스 거래 가격으로 5000억원을 희망한다는 답변이 돌아온 것으로 알려졌다. SK텔레콤은 이 회장이 매각 의지가 없다고 판단, 논의를 중단했다.

SK텔레콤이 NHN벅스 매각 가능성이 낮다고 본 이유는 이준호 회장이 지나치게 높은 가격을 불렀기 때문이다. 특히 인수한지 이제 만 3년이 지나고 있는 시점에서 아직 눈에띄는 성과가 나오지 않고 있는 NHN벅스를 팔리 만무하다는 것이 업계의 공통된 분석이다. 이준호 회장의 매각 의지가 상당히 낮았다는 방증이라고 관계자들은 입을 모은다.

업계 관계자는 "이준호 회장이 SK텔레콤이라는 거대 이동통신사의 입질을 보이자 비합리적인 가격을 제시해 본 것일 뿐 실제로는 매각 의사가 없다는 뜻을 나타냈다고 보는 것이 타당하다"고 덧붙였다.

◇실적 악화로 주가 지속 하락…적정가 얼마일까

NHN벅스의 최근 주가는 1만원 안팎이다.

현 주가 수준은 3년전 NHN엔터테인먼트가 구주와 신주를 동시에 인수했을 당시에 비해 40% 가까이 하락한 상태다. 2015년 인수 후 2년여간 가입자 유치에 공을 들이면서 적자가 지속된데 따른 결과다.

NHN엔터테인먼트는 지난 2015년 5월 NHN벅스를 1059억원에 인수했다. 당시 네오위즈홀딩스가 보유하고 있던 구주 인수에 875억원(주당 1만8481원), 3자 배정 유상증자 방식의 자본확충을 단행, 신주 인수에 추가로 184억원(주당 1만4200원)을 썼다.

15일 종가는 9950원이며 시가총액은 1475억원 수준이다. 이를 토대로 산정한 NHN엔터테인먼트의 NHN벅스 보유지분 가치(지분율 40.7%)는 610억원 정도로 산출된다.

NHN벅스는 피인수 이후 실적 유지보다 가입자 확대에 집중해 왔다. 마케팅 비용으로 자금을 집행하며 2년 연속 영업적자와 순손실을 기록했다. 지난해 NHN벅스의 매출액은 928억원, 영업손실 59억원을 기록했다. 가입자를 끌어들이기 위해 과도한 마케팅 비용 지출로 인해 손실이 이어지고 있다.

의도적인 적자 상태인 NHN벅스의 가치를 시장가격이나 수익성으로 가늠하는 것은 쉽지 않다. 그 동안 끌어모은 가입자들을 토대로 실적 턴어라운드를 노린다면 주가 수준이나 기업가치는 달라질 수 있다.

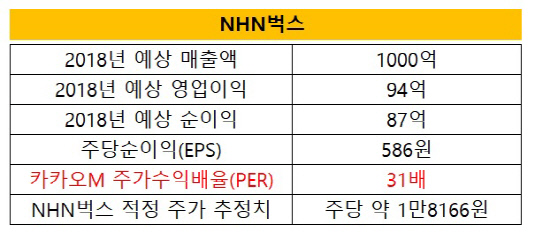

올해 추정 실적과 동종업계 주가수익배율(PER) 비교해보면 당장 올해 예상 기업가치는 현 주가수준보다 높다. 시장에서 전망하는 NHN벅스의 올해 예상 순이익은 약 87억원 가량이다. 발행주식 총수(1482만여주)를 대입해 산출한 주당순이익(EPS)은 586원이다. 여기에 국내 음원 서비스 1위 업체인 카카오M의 PER 약 31배를 적용하면 주가는 대략 1만8000원 정도로 파악된다.

NHN엔터테인먼트가 3년전 네오위즈홀딩스로부터 인수한 구주 가격과 비슷한 수준이다. 결국 올해 추정 실적을 기준으로 업계 1위 카카오M의 PER을 대입하더라도 2015년 인수 당시와 주식가치는 크게 달라지지 않는다고 추론할 수 있다.

이준호 회장이 희망한 거래가격이 현실화되려면 시장 상황이 달라지던가 이익 구조, 혹은 사업 구조에 획기적인 변화가 필요하다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]국떡, 기업 복지 서비스 '국떡 라면바' 신규 론칭

- 세라젬, 안전보건 국제 표준 인증 'ISO 45001' 획득

- [i-point]TKENS, 전장 램프 제습 모듈 글로벌 공급사 확대

- [캐시플로 모니터]현금흐름 흑자 무신사, 순이익+운전자본 최적화 효과

- [VC 투자기업]자비스앤빌런즈, AI 개인화 서비스 강화

- [회생절차 밟는 홈플러스]점포 매각대금 수령 '난항', 채무 상환 차질로 이어질까

- [캐시플로 모니터]더본코리아, 실적호조에도 순현금유출 까닭은

- [롯데칠성 해외사업 점검]바틀링·직수출 투트랙 전략…종착점은 '롯데 브랜드'

- [정용진 회장 취임 1년]'CJ·알리바바' 신세계 이커머스 살릴 동아줄 될까

- [선진뷰티사이언스는 지금]R&D로 쌓은 수출 경쟁력, 두 자릿수 영업이익률 안착