KSS해운, '분기 최대매출' 가스·케미칼 힘입어 순항 3분기 매출 530억, 영업이익률 24%…유가인상분 운임 반영

임경섭 기자공개 2018-11-02 08:57:19

이 기사는 2018년 11월 01일 15:45 thebell 에 표출된 기사입니다.

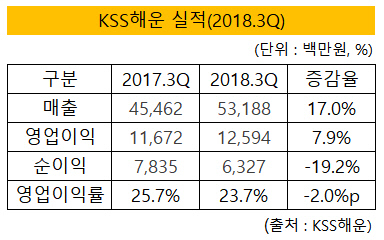

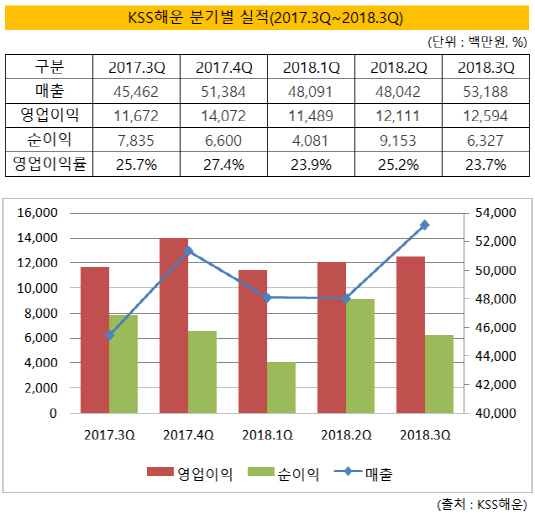

KSS해운은 올 3분기 연결 기준 매출 531억원을 기록, 분기 최대 매출을 달성했다. 지난해 4분기 처음으로 매출 500억원을 넘어선데 이어 또다시 기록을 갱신했다. 올 4분기 실적에 따라 연간 매출 2000억원 첫 달성도 가능할 전망이다.

수익성도 견조하게 유지했다. 올 3분기 영업이익 125억원, 순이익 63억원을 각각 기록했다. 지난해 동기 대비 영업이익이 7.9% 늘었다. 다만 금융비용 지출 등으로 인해 순이익은 같은 기간 19.2% 감소했다.

|

주력 사업인 가스선과 케미칼선의 호황이 호실적의 배경이다. KSS해운은 국내외 가스·케미칼 업체들과 전용선 계약을 맺고 초대형가스선(VLGC)·케미칼선을 운용하고 있다. 5~10년의 안정적인 장기계약을 바탕으로 시황에 관계없이 꾸준한 실적을 내고 있다.

더불어 큰 폭의 유가인상분이 운임에 반영되면서 매출 볼륨을 키웠다. 지난해 9월 배럴당 55달러 수준이었던 두바이유가 올해 9월에는 75달러 수준까지 올랐다. 유가 변동에 따라 운임이 조정되는 장기운송계약(CVC)으로 유가 인상의 효과가 매출에서 나타났다.

KSS해운은 특성화된 선대 운용으로 높은 수익성을 확보했다. 5만 DWT의 VLGC선 위주로 선단을 늘려가며 경쟁력을 강화하고 있다. 영업이익은 2분기 연속 증가세를 이어갔고 영업이익률도 꾸준히 20%를 웃돌고 있다.

다만 영업이익 증가가 순이익 증가로 연결되지는 않았다. 금리 인상의 영향으로 선박금융 등 금융비용과 기타 영업외비용이 늘어 지난해 동기 대비 15억원 가량 감소했다.

KSS해운 관계자는 "안정적인 장기계약으로 가스·케미칼선대를 운용하기 때문에 큰 폭의 사업 변동은 없었다"며 "다만 유가인상분이 운임에 반영되고 환율이 인상되면서 매출이 오른 것"이라고 설명했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화