KSS해운, 가스·케미칼 호황 덕 봤다 [Company Watch]화주와 장기 대선 계약 '특수선 선전'...영업이익률 25%

고설봉 기자공개 2017-11-15 08:25:07

이 기사는 2017년 11월 14일 16:40 thebell 에 표출된 기사입니다.

KSS해운은 1969년 설립한 뒤 1984년 6월 상호를 '한국특수선'으로 변경했다. 이후 1997년 7월 다시 KSS해운으로 거듭났다. 설립 초기부터 탱커선을 통한 가스와 케미칼 등 특수물질 운송을 위주로 성장했다.

주력은 가스선 부문이다. 액화석유가스(LPG), 암모니아(NH₃), 피브이시(PVC)의 원료로 사용되는 브이시엠(VCM) 등 가스 화물을 운송한다. 주요 거래처는 E1, 한화케미칼, 페트레덱, 미쓰이상사, 미쓰비시상사 등이 주요 화주이다.

케미칼선 부문은 모노에틸렌글리콜(MEG)과 벤젠(BZ), 페놀의 원료인 큐멘(Cumene)을 등 케미컬 화물을 주로 운송 한다. 주요 화주는 SK네트웍스, 스미토모상사, 쉘, 토탈페트로케미칼 등이다.

|

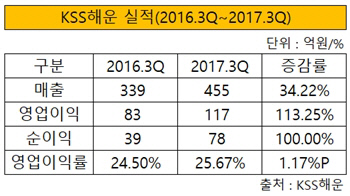

KSS해운은 올 3분기 연결 기준 매출 455억 원, 영업이익 117억 원, 순이익 78억 원을 각각 기록했다. 매출은 지난해 동기대비 34.22% 늘었다. 영업이익은 113.25%, 순이익은 100%씩 각각 증가했다.

국내외 가스와 케미칼 회사들의 업황이 호황기를 구가하면서 KSS해운의 매출도 덩달아 불어났다. KSS해운은 이들 가스와 케미칼 회사들과 전용선 계약을 맺어 대선 한다. 시황에 상관없이 매달 일정한 대선료를 받기 때문에 꾸준히 안정적으로 수익을 창출할 수 있다.

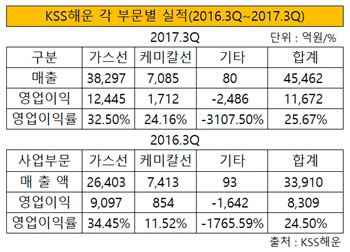

주력인 가스선 부문에서 특히 매출 증가세가 두드러졌다. 올 3분기 가스선 부문 매출은 383억 원으로 집계됐다. 지난해 동기대비 매출이 45.08% 증가했다. 전체 매출에서 차지하는 비중도 지난해 3분기 77.86%에서 올 3분기 84.24%로 늘었다.

매출 증가와 맞물려 수익성도 안정화됐다. 장기 대선 계약을 통해 꾸준히 수익이 창출되기 때문이다. 올 3분기 가스선부문의 영업이익률은 32.5%를 기록했다. 지난해 동기대비 소폭 수치가 낮아졌지만 여전히 고수익을 내고 있다.

|

케미칼선 부문 매출은 지난해 동기와 큰 차이를 보이지 않았다. 올 3분기 매출 71억 원을 기록했다. 다만 가선부문의 매출 비중이 증가하면서 상대적으로 전체 매출에서 차지하는 비중은 지난해 3분기 21.85%에서 올 3분기 15.58%로 낮아졌다.

매출은 줄었지만 케미칼선 부문 수익성은 한층 단단해졌다. 올 3분기 영업이익률 24.16%를 기록했다. 지난해 동기대비 약 12.64% 포인트 높아졌다.

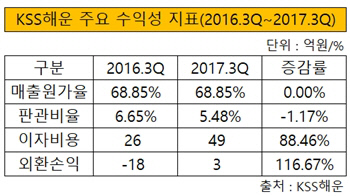

가스선부문과 케미칼선 부문의 매출 증가와 이에 따른 수익성 상승에 힘입어 올 3분기 영업이익률은 25.67%로 집계됐다. 지난해 동기대비 1.17% 포인트 상승했다. 매출원가율은 올 3분기 68.85%를 기록하며 지난해와 변동 없었다. 판관비율은 지난해 동기보다 1.17% 포인트 낮아진 5.48%를 기록했다.

영업이익 증가는 그대로 순이익 증가로 이어졌다. 지난해 3분기 39억 원이던 순이익은 올 3분기 78억 원으로 늘었다. 마이너스(-) 18억 원을 기록했던 외환손익이 3억 원으로 개선되고, 기타이익 6억 원 등이 유입되면서 순이익 증가를 거들었다. 다만 이자비용은 49억 원으로 지난해 동기대비 88.46% 늘었다.

KSS해운 관계자는 "주요 화주들과 정기 대선계약이 돼 있어 시황에 상관없이 꾸준히 매출을 올리고 수익을 내고 있다"며 "향후 케미칼선 3척 추가 도입 되는 만큼 순익이 더 불어날 것"이라고 설명했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

고설봉 기자의 다른 기사 보기

-

- [현대차그룹 CEO 성과평가]이규석 현대모비스 사장, ‘전동화·전장·비계열’ 다각화 통했다

- [새판 짜는 항공업계]다크호스 이스타항공, 항공업 판도 바꿀까

- [새판 짜는 항공업계]비상 날개짓 이스타항공, 더딘 경영정상화 속도

- [레버리지&커버리지 분석]진에어, 한진칼 통합 LCC 주도권 ‘이상무’

- 체급 키우는 에어부산, 펀더멘털 약점 극복

- [새판 짜는 항공업계]슬롯 지키기도 버거운 이스타항공 '영업적자' 감수

- 티웨이항공, 장거리 딜레마...3분기 이례적 손실

- [CFO Change]기아, 내부 출신 김승준 상무 CFO 발탁

- [현대차그룹 인사 풍향계]'부회장 부활' 성과보상 특급열차 다시 달린다

- [현대차그룹 인사 풍향계]'혁신·파격·미래' 2018년 대규모 인사 데자뷰