JW중외제약, RCPS 일부 전환으로 부채 120억원 감소 3년만에 순이익 흑자 전환 전망…주가 상승시 추가 전환 가능성 높아 금융비용 감소 기대

강인효 기자공개 2018-12-05 08:12:18

이 기사는 2018년 12월 04일 14시37분 thebell에 표출된 기사입니다

4일 JW중외제약에 따르면 회사가 지난 2016년 9월 발행한 제2회차 RCPS 중 26만7374주가 올들어 보통주로 전환됐다. 이보다 앞서 지난해 11월 전환된 3만4125주까지 합하면 제2회차 RCPS 중에서 보통주로 전환된 총 규모는 30만1499주다. 전환가액을 대입해 계산해보면 약 128억원 규모의 주식이 보통주로 전환된 셈이다.

2017년말 기준 437억원에 달하던 RCPS 부채(비유동부채 중 차입부채에 해당)는 올해 3분기말 기준 316억원으로 감소했다. 같은 기간 전체 부채총계도 285억원가량 줄었는데, 감소한 전체 부채 규모의 절반 가까이가 RCPS 부채 규모 감소 덕분인 것으로 분석된다.

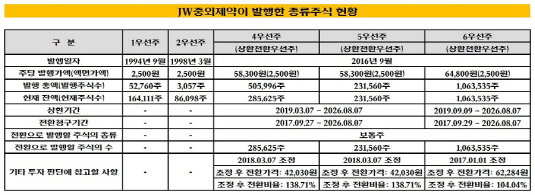

JW중외제약은 지난 2016년 9월 재무구조 개선을 위해 1119억원 규모의 제3자배정 유상증자를 단행하고 기관과 최대주주인 JW홀딩스를 대상으로 RCPS를 발행했다. 기관 투자자들이 430억원(제2회차, 제3회차 RCPS), JW홀딩스가 689억원(제4회차 RCPS)을 각각 인수했다.

JW중외제약은 3개의 RCPS를 발행했는데, 이 중 기관을 대상으로 한 제2회차와 제3회차 RCPS만 부채로 인색했다. RCPS 규모는 제2회차 50만5996주(295억원 규모), 제3회차 23만1560주(135억원 규모)를 합한 총 73만7556주에 달한다. 특히 제2회차 RCPS와 제3회차 RCPS의 경우 주가가 하락하면서 각각 총 3차례 전환가액이 조정됐다. 현재 제2회차 RCPS와 제3회차 RCPS 전환가액은 4만2030원(최초 전환가액은 5만8300원)으로 동일하다.

JW중외제약이 부채로 인식하고 있는 RCPS 중에서 현재까지 제2회차 RCPS의 절반가량(22만371주)이 보통주로 전환됐는데, 전환된 보통주는 당초보다 늘었다. 전환비율의 조정에 따라 우선주 1주당 보통주 1.39주로 전환됐기 때문이다.

RCPS의 전환 청구 기간은 지난 2017년 9월 27일부터 오는 2026년 8월 7일까지인 데다, RCPS 상환 기한도 2026년 8월 7일까지인 만큼 아직까지 기관들이 JW중외제약에 베팅할 가능성은 충분하다. 무엇보다 2년 전 재무구조 개선을 위해 대규모 자금 조달에 나선 JW중외제약이 기관들의 RCPS 전환을 유도해 부채 규모를 줄이기 위해선 주가 상승이 필요한 상황이다.

JW중외제약은 이를 위해 2007년 JW그룹이 지주회사로 전환한 이후 처음으로 올해 주가 안정을 위해 자기주식을 매입했다. 회사는 지난 9월 14일부터 11월 29일까지 장내 매수를 통해 자사주 22만1240주를 취득했다. 다만 이 기간 동안 JW중외제약 주가가 하락하면서 자사주 취득 예정 금액은 기존 100억4만8000원에서 90억7961만원으로 10억원가량 줄었다.

하지만 자사주 매입에도 불구하고 주가 부양 효과는 신통치 않은 것으로 나타났다. 회사가 자사주 취득 결정을 내렸을 당시보다 주가는 20% 가까이 하락했다. 다만 4분기 들어서 국내 증시가 급락세를 보였던 것을 감안할 때 추가적인 주가 하락을 방어했다는 평가도 나온다.

업계에선 JW중외제약의 영업 실적이 뚜렷하게 좋아지고 있는 데다, 금융 비용 감소에 따라 수익 또한 개선 흐름을 보이고 있다고 진단했다. JW중외제약은 연간 기준으로 올해 순이익이 3년 만에 흑자로 돌아설 것으로 전망된다. 2016년부터 금융 비용이 과도하게 발생한 탓에 2년 연속 순손실을 기록한 바 있다.

하태기 골든브릿지투자증권 연구원은 "향후 JW중외제약 주가가 상승할 경우 RCPS가 보통주로 전환되면 차입금이 과거 대비 대폭 줄어들 것"이라며 "RCPS에 대한 평가손실과 이익이 분기별로 발생하고 있지만, 이는 시간이 지나면 해소되고 잠재적으로 차입금 축소에 따라 실질적으로는 금융 비용이 줄어드는 효과가 나타날 것"이라고 설명했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 에스엔이바이오, 엑소좀 급성뇌경색 치료제 임상 승인

- [영상]동양·ABL생명 품는 우리금융, 통합 후 유상증자 계획한 배경은

- [경동나비엔은 지금]보일러·온수기 노하우, '240조 시장' HVAC에 녹인다

- [LG그룹 로봇사업 점검]LG CNS, 물류 사업 고도화 'AMR 도입' 초읽기

- [Korean Paper]코레일, 관세 전쟁 속 한국물 복귀전 나선다

- [유증&디테일]'초음파 DDS 선두' 아이엠지티, 임상시험 150억 조달

- 엠케이전자, '반도체 후공정 1위' ASE 어워드 수상

- [AACR 2025 프리뷰]신약 개발 속도내는 제이인츠바이오, 연구 2건 출격

- [AACR 2025 프리뷰]국내 항암 신약 투톱 유한양행·한미약품, '최다' 기록 쓴다

- 뉴로바이오젠, 6.5조 L/O에 1% 마일스톤…상업화 '관건'