SK종합화학, '3년간 M&A에 1조' 비결은 프랑스 아르케마 폴리머 사업부 4400억 인수…탄탄한 재무구조 '눈길'

박기수 기자공개 2019-10-22 12:06:01

이 기사는 2019년 10월 17일 07시13분 thebell에 표출된 기사입니다

최근 SK종합화학의 100% 모회사인 SK이노베이션은 SK종합화학이 패키징 사업 경쟁력 강화를 위해 프랑스 화학기업 '아르케마'의 고기능성 폴리머 사업 부문을 인수한다고 밝혔다. 인수 금액은 3억3500만유로로, 한화로 따지면 약 4392억원 수준이다.

2년 전 SK종합화학은 다우케미칼로부터 에틸렌아크릴산(EAA)사업과 폴리염화비닐리덴(PVDC) 사업부를 각각 4100억원과 900억원에 인수했던 바 있다. 이번에 인수한다고 밝힌 아르케마 사업부까지 합치면 3년간 M&A로 약 1조원의 현금을 쓴 셈이다.

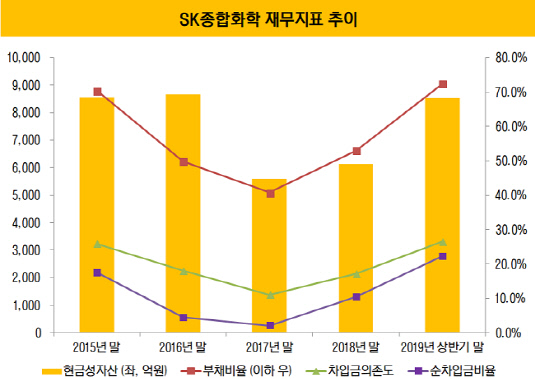

이번 아르케마 사업부에 대한 인수 가격은 4000억원이 넘는 대형 딜이다. 하지만 SK종합화학이 보유한 현금성자산에 비하면 인수 금액은 절반밖에 안 되는 수준이다. 올해 상반기 말 SK종합화학의 별도 기준 현금성자산은 8520억원이다.

금고에 현금이 넘쳐나는 현 SK종합화학의 재무 상황은 탄탄한 재무건전성을 유지하면서 동시에 견조한 실적을 매년 뽑아낸 결과물이다. SK종합화학은 분사했던 2011년을 제외하고 2012년부터 현재까지 별도 기준 부채비율 100% 미만 수준을 유지하고 있다. 올해 상반기 말 부채총계와 자본총계는 각각 2조6395억원, 3조6520억원으로 부채비율은 72.5%에 그친다.

|

재무 건전성을 평가하는 또 다른 지표는 차입금 규모와 차입금 이자비용 대비 얼마나 많은 영업이익을 내는지다. SK종합화학은 두 지표에서도 비교적 훌륭한 수준을 유지하고 있다.

SK종합화학의 올해 상반기 말 총차입금은 1조6610억원으로 자산총계(6조2814억원) 대비 차입금의존도는 26.4%다. 총차입금에서 현금성자산을 뺀 순차입금은 8090억원으로 자본총계 대비 순차입금비율은 22.2%다. 통상 시장에서 언급하는 양호한 수준에 해당한다.

차입금 상환 압박 트리거가 되는 차입금 이자비용(금융비용)의 경우 영업이익으로 충분히 대응이 가능하고도 남는 수준이다. 올해 상반기 기준 SK종합화학의 이자비용은 165억원에 그친다. 영업이익은 3126억원으로 이자비용보다 약 19배 많다.

펀더멘탈이 탄탄한 상황이 몇 년간 지속하다 보니 새로운 사업 영역으로의 확장에 무리가 없었던 것으로 보인다. 나경수 SK종합화학 사장은 보도자료를 통해 "미국 다우사에 이은 유럽 고기능성 폴리머 사업인수로 차별적 경쟁력을 갖추게 됐다"라면서 "유럽·미국 시장뿐 아니라 중국 중심의 아시아지역 패키징 시장도 선점해 고부가 포장재 산업의 세계적인 업체로 성장할 것"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Company Watch]'가족경영' 원일티엔아이, 이해관계자 리스크 공시 '눈길'

- [i-point]한성크린텍 최대주주, 자사주 매입 "성장 자신"

- [i-point]상장 추진 덕산넵코어스, 사상 최대 매출 달성

- [달바글로벌 road to IPO]반성연 대표 "5년내 키엘·이솝과 어깨 나란히 할 것"

- [i-point]TKENS, 제습제 캐파 증설 "글로벌 최대 전기차업체향 공급 확대 중"

- [VC 투자기업]리메세, 50억 시리즈A 유치…인도 유통 경쟁력

- 코오롱인베, 700억 기술혁신전문펀드 결성

- [VC 투자기업]매스프레소, 200억 매출 돌파…글로벌 확장 가속

- [VC 투자기업]위펀, 성장보다 내실 다지기 집중…IPO 몸 만들기 '착착'

- 인바이츠, 괌병원 인수 막바지…헬스케어 '생태계' 구축

박기수 기자의 다른 기사 보기

-

- [Financial Index/한화그룹]한화그룹, 방산·조선 빼면 전부 PBR 0.5배 미만

- [Financial Index/한화그룹]방산·태양광 희비 '극명'…솔루션 ROE 악화 심화

- [Financial Index/삼성그룹]삼성전자, 잉여현금흐름 '20조' 육박…계열사 대부분 흑자

- [캐시플로 모니터]한화 3형제 가족회사 한화에너지, 가용 현금만 5000억

- [조선업 리포트]한화오션, 든든한 자금줄 산은 덕 현금흐름 '이상무'

- [Financial Index/삼성그룹]삼성전자, 순현금만 93조…차입 부담 버거운 호텔신라

- [Financial Index/삼성그룹]삼성전자, 영업익 본 궤도로…수익성 독보적 1위 삼바

- [Financial Index/삼성그룹]삼성重 매출성장 1위, 삼바·삼전도 반등…고민 깊은 SDI

- [한화에어로스페이스 증자]한화에어로, 차입 조달했어도 부채비율 유럽과 '비슷'

- [한화에어로스페이스 증자]오션 연결로 부채비율 낮췄는데…유증이 최선이었나