하이트진로, 맥주부문 반등…신평사 엇갈린 시각 [Credit Outlook 점검]과잉경쟁 지속 vs 시장 규제 호재

임효정 기자공개 2019-10-25 12:55:00

이 기사는 2019년 10월 24일 07:39 thebell 에 표출된 기사입니다.

수년간 적자를 이어온 맥주사업이 반등하고 있는 데 이견은 없다. 다만 맥주시장 내 과잉경쟁으로 영업마진을 올리긴 쉽지 않을 것이란 시각이 한 축이다. 지난 5년 내내 적자를 이어오며 손실도 그만큼 커졌다. 오비맥주 의 최대주주인 AB인베브 아시아법인이 홍콩증시에 상장한다는 점도 향후 경쟁을 부추기는 요인이다.

테라가 맥주 전체 실적을 올리고 있다는 점에서 신용도 방향성을 돌릴 수 있을 것이란 시각도 나온다. 국내 맥주시장에서 파이를 확대해온 수입맥주와의 경쟁은 역시 맥주 종량제가 시행되면 한층 사그라들 수 있다는 점도 긍정 요인이다.

◇5년간 적자 지속…마진 회복 쉽지 않아

신제품 테라로 맥주부문의 매출 성장세가 높아지고 있다는 시각엔 이견이 없다. 이미 지난 2분기부터 매출 성장은 감지됐다. 올 2분기 국내에서 거둔 맥주 매출액은 1861억3400만원으로 전분기 대비 45%가 증가했다. 통상 1분기가 비수인 것을 감안해 지난해 매출액과 비교해봐도 5.7% 늘어난 수치다.

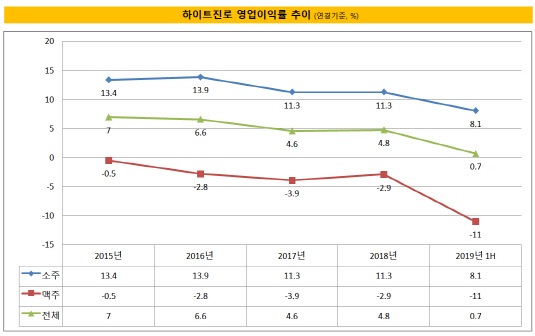

|

하이트진로는 그간 재무구조를 개선하기 위해 드린 공이 크다. 2013년부터 매각한 주요 자산 규모만 6600억원이 넘는다. 서초동 본사(1340억원), 도봉물류센터(200억원), 삼청빌딩(390억원) 등이 여기에 포함된다. 하이트진로 입장에서 맥주부문의 흑자전환이 절실한 이유다.

하이트진로는 국내 신용평가 3사가 제시한 등급 하향 트리거에 이미 충족해있다. 등급전망을 '부정적'으로 조정한 곳은 한국기업평가로, '하이트진로홀딩스㈜ 연결기준 순차입금/EBITDA 7.0배'를 하향 트리거로 제시하고 있다. 올 상반기 기준 해당 지표는 11배다.

'안정적; 아웃룩을 아직 건들지 않은 나이스신용평가와 한국신용평가가 제시한 트리거에도 이미 도달했다. 하향트리거 요건 가운데 하나인 EBITDA/매출액 지표는 올 상반기 기준 8.1배다. 나신평과 한신평은 하향 기준치는 각각 10%, 12%미만이다.

맥주시장 내 경쟁이 치열해지고 있다는 점도 신용도에 부정적 요인이다. 지난 2014년 롯데칠성음료가 신규로 맥주시장에 진입한 데이어 해외맥주 선호도 증가에 따른 수입맥주 성장, 수제맥주 유통 확대 등으로 경쟁이 한층 치열해졌다.

크레딧 업계 관계자는 "시장 내 과잉 경쟁이 이어져 흑자를 기록했던 과거만큼 실적개선을 이루기는 어렵다"며 "하향 강도는 낮아졌다고 볼 수 있지만 당장 분기 실적이 좋아졌다고 신용등급이 안정화되긴 힘들다"고 말했다.

◇테라 매출, 기존 제품 감소분 상회…시장 변화도 기회

맥주부문의 적자를 방어했다는 데 긍정적인 시각도 나온다. 맥주시장 내 경쟁이 치열하다보니 신제품이 기존 제품을 대체해 결국 전체 매출이 유지될 가능성이 높게 점쳐졌다. 하지만 테라 출시로 오히려 전체 매출은 증가세를 보였다. 기존 제품에 대한 매출 감소분을 신제품 매출이 상회한 셈이다.

또 다른 크레딧 업계 관계자는 "테라가 기존 제품을 구축하지 않고 전체 실적을 이끈 것은 고무적"이라며 "초기비용이 많이 드는 초반에는 영업이익을 크게 기대할 수 없지만 내년부터는 흑자로 돌아서 유의미한 실적을 낼 수 있을 가능성도 크다"고 말했다.

변화된 시장 분위기도 긍정적으로 작용할 것이란 반응이다. 내년부터 주세체계가 종가세에서 종량세로 전환되면 국산맥주의 경쟁력이 한층 높아질 것으로 기대되기 떄문이다. 이와 함께 올해 연기된 판매장려금 금지 규제도 내년에 시행될 예정이다. 하이트진로 입장에서는 리베이트부담이 줄어드는 셈이다.

앞선 관계자는 "수입맥주의 가격인상과 불필요한 판촉비를 제외하면 오히려 시장에서 인정 받는 제품은 마진율도 커질 것"이라며 "이는 예상보다 빨리 맥주부문 실적을 반등시켜 신용도 우려를 완화할 수 있는 요인이 될 수 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

임효정 기자의 다른 기사 보기

-

- MBK파트너스, 2년만에 '모던하우스' 매각 재추진

- [2024 이사회 평가]씨에스윈드, '대주주 의장' 체제로 독립성 아쉬움

- 글랜우드, SGC그린파워 인수금융단 'NH증권·신한·우리은행' 확보

- [thebell interview]오홍근 안다H운용 대표 "헤지펀드로 대체투자 새 지평 연다"

- [줌인 새내기 PE]혹한기 속 빛난 TKL의 저력, 첫 바이아웃 딜로 존재감 입증

- 제이더블유앤파트너스, '중우엠텍' 700억 투자 추진

- '신생 PE' TKL인베스트먼트, '덴탈맥스' 경영권 인수

- [Key of PMI]하재상 TSI 연구소장 "배터리 혁신소재로 성장동력 확보"

- '카카오뱅크 리파이낸싱' 앵커에쿼티, 1200억 추가 출자 단행

- MBK-영풍, '고려아연 신주발행금지 가처분 신청 지연' 전략적 이유 있나