케이엘앤, 맘스터치 기업가치 제고 전략 어떻게 짤까 수도권 비중 확대·식자재 유통업 확장 방점

노아름 기자공개 2019-11-12 16:20:19

이 기사는 2019년 11월 11일 13:28 thebell 에 표출된 기사입니다.

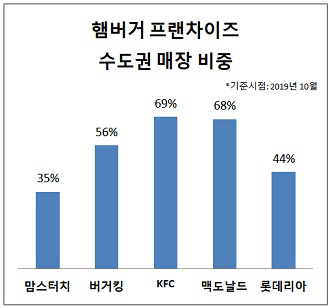

해마로푸드서비스의 주요 브랜드 맘스터치는 서울이나 수도권 보다는 지역을 중심으로 성장해왔다. 특히 100㎡ 이하의 중소형 매장을 대학 및 주택가 배후지 등 B급 상권 위주로 출점 전략을 펴왔다. 이는 메인 도로 등 중심 상권에서 300㎡ 이하의 대형매장 위주 영업을 이어왔던 맥도날드, KFC, 버거킹, 롯데리아 등 경쟁사들과 정반대 행보다. 수도권 매장 수를 비교해보더라도 맘스터치의 독특한 입지전략이 눈에 띈다. 맘스터치의 수도권 매장 비중은 35%에 불과해 경쟁사 KFC(69%), 맥도날드(68%), 버거킹(56%)에 비해 수도권 집중도가 낮다. 케이엘앤파트너스가 수도권을 우선 공략해 소비인구가 많은 지역에 집중하겠다는 전략을 세운 이유는 이 때문이다.

|

국내 주요 거점도시의 점포 확대를 추진하게 된 배경에는 시장점유율 대비 낮은 수도권 집중도가 꼽힌다. 공정거래위원회에 따르면 맘스터치는 매장 수 1167곳으로 BBQ(1659곳), BHC(1456곳), 롯데리아(1207곳), 페리카나(1176곳)에 이어 햄버거·치킨 프랜차이즈 중 매장 수가 다섯번째로 많다. 주요 제품(시그니처 버거)인 싸이버거의 가격이 경쟁사 대비 많게는 67.6% 저렴해 10대~20대 타겟 고객층의 수요가 많은 덕택이다. 다만 지역 편중도가 아픈 손가락으로 꼽혔다.

투자은행(IB) 업계 관계자는 "영남권에서 출발한 맘스터치는 지난해 이후부터 서울 등 수도권 공략을 시작했다"며 "최근 2개년 평균 맘스터치는 수도권에서 연평균 24%씩 성장했지만 수도권 매장 분포율이 현저히 낮아 전체 점포당 매출이 타사 대비 높지않은 상황"이라고 말했다.

|

해마로푸드서비스가 유통체인 수직계열화를 갖췄다는 점 또한 눈여겨볼 만 하다. 이는 케이엘앤파트너스가 해마로푸드서비스 인수 이후 기업 체질개선에 투입할 추가 비용이 크지 않다는 것을 의미한다. 케이엘앤파트너스는 국내 주요 거점도시 점포확대를 우선과제로 삼은 뒤 마스터 프랜차이즈(MF) 해외시장 진출, 식자재 유통사업 확장 등에 순차적으로 나설 계획이다.

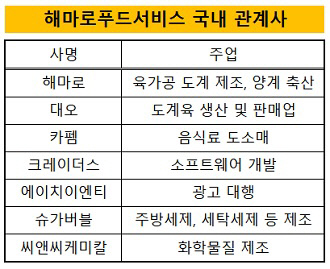

전국에 점포를 보유한 프랜차이즈업체는 '원료 조달→가공→물류 유통' 등 공급체계 효율화 정도가 수익성으로 직결된다. 해마로푸드서비스는 양계 및 도계 시설을 갖춘 관계사 ㈜해마로를 통해 안정적인 원재료 조달이 가능하고, 충청북도 진천에 위치한 1·2공장(연면적 2만4793㎡)에서 식자재를 가공하는 유통체인 일원화를 완성해 둔 상태다. 회사가 2013년 이후 공장설비 구축에 350억원을 투입한 덕택에 해마로푸드서비스 진천공장은 연간 3600톤을 생산할 수있는 생산능력(CAPA)을 갖췄다는 진단이다. 이는 맘스터치가 비용효율화를 달성해 가격경쟁력 우위 점할 수 있었던 비결로도 꼽힌다.

PEF 운용사가 속속 외식 프랜차이즈 업종 투자에 뛰어들고 있다는 점은 브랜드 간 옥석가리기 경쟁 심화를 예고한다는 지적 또한 존재한다. 이미 레드오션(Red Ocean)화 된 시장에서 차별화된 승부수를 띄우지 못한다면 기업가치 제고 뿐만 아니라 투자금 회수도 요원해질 수 있다는 목소리가 심심찮게 나온다. 해마로푸드서비스 딜 사이즈 약 2000억원이 케이엘앤파트너스의 기존 운용자산(AUM) 1080억원을 뛰어넘는 규모라는 점 또한 이번 투자로 운용사가 시험대에 올랐다는 평가를 받게하는 대목이다. 케이엘앤파트너스는 기관투자자 등으로부터 투자의향서(LOI)를 확보한 상태로, 연내 딜 클로징(잔금 납입)을 목표로 하고 있다.

IB 업계 관계자는 "지난 9년간(2009년~2018년) 글로벌 PEF 운용사의 외식업 투자 연평균 증가율은 13%로 지속적으로 해당 산업군 투자가 늘어나는 모습"이라며 "외식 프랜차이즈에 대한 재무적 투자자(FI)들의 관심이 높은만큼 이들이 보여줄 엑시트(Exit) 성과에도 시장 이목이 쏠린다"고 말했다.

한편 케이엘앤파트너스가 해마로푸드서비스를 투자기업으로 발굴하고 양해각서(MOU) 체결 등에 이를 수 있었던 배경에는 맥도날드 출신 김동전 부사장의 역할이 컸던 것으로 전해진다. 햄버거 프랜차이즈 산업군에 대한 높은 이해를 바탕으로 해마로푸드서비스 업사이드 여력에 주목, 경영권 인수를 추진했다는 설명이다. 이외에 케이엘앤파트너스는 포트폴리오 관리를 총괄하는 박성묵 전무 등을 파견해 PMI 본격화에 나설 계획이다. 앞서 가야산샘물을 동아쏘시오홀딩스에 매각해 내부수익률(IRR) 77.9%를 기록했던 케이엘앤파트너스는 해마로푸드서비스 인수로 식음료(F&B) 투자 트랙레코드를 추가할 것으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성