눈길끄는 한화에어로 '비지배지분 방어권' 공시 자회사 한화시스템 경영활동 제약 내용 담아…회사측 "한화시스템 상장 후 소멸 조항"

김성진 기자공개 2019-11-21 08:09:20

이 기사는 2019년 11월 19일 16시13분 thebell에 표출된 기사입니다

과거 민감한 주주간 계약은 주로 '콜 옵션(Call Option)' 또는 '풋 옵션(Put Option)'이라는 이름으로 이루어졌고 공시돼 왔다. '비지배지분 방어권'이라는 계약은 이런 옵션 계약과 비슷하면서도 다른 것이다. 새로운 용어가 등장했고 이 용어가 실무에 활용되고 있다는 것은 투자 유치 및 투자 추진 시 자주 맺게 되는 주주간 계약이 과거와 다른 형태로 진화하고 있음을 말해준다. 그 정확한 의미와 쓰임새가 투자업계의 관심을 끌 수 있다.

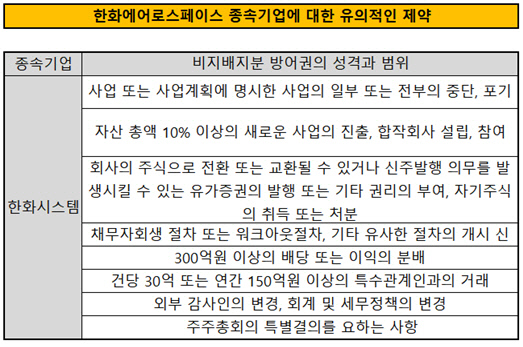

한화에어로스페이스가 지난 14일 공시한 분기보고서 내 '연결재무제표 주석' 중에서 '1.5 종속기업에 대한 유의적인 제약' 항목을 보면 한화에어로스페이스가 한화시스템 주주들과 맺은 '비지배지분 방어권'에 관한 계약 내용이 자세히 나온다. 계약 내용은 개별재무제표 주석 사항에는 공시되지 않은 내용이다. 또 자회사이자 계약의 대상 기업인 한화시스템의 개별 및 연결 재무제표 주석 공시에도 공시·기재되지 않았다. 오로지 한화에어로스페이스의 연결재무제표 주석 공시에만 등장했고, 이는 '비지배지분 방어권'이라는 계약이 종속기업의 여러 주주간 계약에 사용되는 투자 제한 장치이자 투자 우대 사항임을 말해준다.

주석 공시 내용을 보면 대주주(48.99%)인 한화에어로스페이스는 비지배주주의 동의 없이 자회사 한화시스템의 신사업 진출, 이익 배당, 특수관계인과의 거래 등을 독자적으로 실행할 수 없다. 대주주의 당연한 권리를 제한한다는 것이다. 결과적으로 대주주 외 다른 주주(비지배지분)의 권리는 상향된다.

구체적으로 한화시스템 '비지배지분 방어권'의 성격과 범위는 모두 8가지로 구성돼 있다. 주요 내용들을 요약해서 살펴보면 한화시스템은 비지배주주의 사전 동의 없이는 자산 총액 10% 이상의 신사업에 진출하거나 합작회사를 차릴 수 없으며, 300억원 이상의 배당 또는 이익의 분배도 할 수 없다. 연간 150억원이 넘는 특수관계인과의 거래도 사전 동의가 필요하고 자사주 취득과 처분에도 제한이 걸린다.

'비지배지분 방어권'이란 회계학적으로 지배기업과 관계없는 투자자들의 이익을 보호하기 위한 장치를 의미한다. 다시 말해 비지배지분은 종속기업에 대한 지분 중 지배기업에 직접이나 간접으로 귀속되지 않는 지분을 의미하며, 이 지분을 방어하기 위한 계약을 '비지배지분 방어권'이라 표현한다. 경영권을 가질 만큼은 아니지만 상당한 지분 투자를 하는 경우 자신들의 이익을 지키기 위해 어느 정도 경영에 제약 사항들을 걸어 놓는 것이다.

과거 주주간 계약에서 자주 등장했던 '콜 옵션'이나 '풋 옵션'과는 성격이 다르다. 이 옵션들은 내 지분을 사줄 것을 요청할 수 있는 권리 또는 타인 지분을 사야하는 의무에 국한한다. 그런데 '콜 옵션'이나 '풋 옵션'은 사전적 의미와 달리 현실에서 제대로 작동하지 않았다. 대표적인 사례가 '대우건설 풋 옵션 사건'이다. 금호아시아나그룹은 대우건설을 지난 2006년 말 6조4000억원을 쏟아 부어 인수했다. 금호아시아나그룹 자체적으로 인수 금액 전체를 조달하기 어려워 재무적 투자자(FI)를 동원해 3조5000억원의 자금을 마련했다. 대신 투자자들에게 한 주당 3만4000원(인수 당시 2만6200원)에 지분을 되사주기로 하는 풋옵션 계약을 맺었으나 결국 이를 이행하지 못했다. 대우건설 외 여러 투자 사례에서도 비슷한 전례들이 있었다. 소송까지 갔지만 권리를 이행하지 않는 주주들이 등장했다.

'비지배지분 방어권 계약'과 '옵션 계약'의 다른 점은 바로 경영활동 제약 여부에 있다. '옵션 계약'은 경영 활동에는 일절 관여하지 않고 단순히 지분을 사고파는 수준에 머문다. 그러나 '비지배지분 방어권 계약'은 수동적이고 제한적이지만 손실이 예상되는 경우 확실하게 경영활동에 가이드라인을 제시할 수 있다. 게다가 '옵션 계약'처럼 후행적으로 실행되는 것이 아니라 지배주주가 다양한 경영활동을 시작하기 전 선행 조건으로 발동되기 때문에 사전에 손실 위험을 차단할 수 있다.

'비지배지분 방어권'이 주주간 계약에 사용되는 사례가 생긴 것도 이와 무관치 않아 보인다. 업계 전문가는 "대주주만큼의 지분을 확보하지는 않지만 상당한 금액을 투자하는 경우에 본인들 투자자금을 지키기 위해서는 이러한 계약들이 활용 된다"며 "옵션 계약도 여러 종류가 있어 잘라 말하긴 어렵지만 일반적으로 옵션 계약과 비교하면 보수적이고 방어적인 계약이라고 볼 수 있다"고 말했다.

한화에어로스페이스가 한화시스템 다른 주주들과 이색적인 '비지배지분 방어권' 계약을 해 준 이유로는 여러 설이 있다. 한화시스템의 투자 유치를 위해 받았던 스틱인베스트먼트가 자신들의 이익을 지키기 위해서 맺은 계약이라는 분석도 있고, 한화그룹이 승계와 관련해 만든 안전장치라는 관측도 있다.

한화에어로스페이스 관계자는 "비상장사에 투자시 통상적으로 넣을 수 있는 계약조건이다"며 "본 조항은 비상장사에 지분 투자를 할 때 하는 계약 사항이라 상장이 되면 소멸되는 조건이다"고 말했다.

현재 한화시스템의 최대주주는 48.99%의 지분을 보유한 한화에어로스페이스다. 한화에어로스페이스는 한화그룹 방산계열 중간지주사 역할을 하는 회사로 그룹의 방산 사업을 사실상 총괄한다고 볼 수 있다. 김동관, 김동원, 김동선 등 한화그룹 3형제가 100%지분을 소유한 에이치솔루션이 13.41% 지분을 소유해 2대주주로 있으며, 재무적투자자(FI)인 스틱인베스트먼트가 7.79%의 지분으로 3대 주주로 있다. 스틱인베스트먼트는 당초 33%의 지분을 보유해 2대주주로 있었으나 한화시스템 상장과 함께 약 25%의 지분을 팔아 현재 3대 주주에 자리해있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]한컴위드, 숭실대와 딥보이스 탐지·음성 인증 기술 공동 연구

- [i-point]크라우드아카데미, '중소기업 근로자 주도훈련' 공식 훈련기관 선정

- 한화에너지, PTA 축소에도 여전한 '임팩트' 존재감

- [Earning & Consensus]시장 우려 넘어선 LG엔솔, 피어나는 반등 기대감

- [i-point]SAMG엔터, 현대차와 대규모 유스 마케팅 '맞손'

- [지배구조 분석]율호 지분 또 매각한 이엔플러스, 경영권 행사 '계속'

- [Korean Paper]하나증권, 관세·탄핵 불확실성 속 데뷔전 나선다

- [원일티엔아이 IPO]수소 투자 드라이브, 후계자 입지 강화 계기될까

- [대한조선 IPO]조선업 슈퍼사이클 진입…실적 호조까지 더했다

- [Company & IB]파트너 새판짜는 LX하우시스, 은행계 '포용'