현대위아, 부품 판매 호재…신용도 안정기 진입 [Earnings & Credit]기계 부문 적자폭 축소, 등급 하향 트리거 해소

심아란 기자공개 2019-11-28 09:03:20

이 기사는 2019년 11월 25일 07시21분 thebell에 표출된 기사입니다

현대위아 실적이 과거 호황기 대비 두드러지지 않지만 신용도는 안정기에 진입했다는 평가가 나온다. 현대위아는 지난해 한 차례의 신용도 강등에도 불구하고 재무구조가 망가진 탓에 올해 1분기까지 등급 하향 트리거에 충족해 있었다. 올해 3분기에는 재무구조 개선에 힘입어 등급 하향 트리거에서 벗어난 상태다.

◇3분기 외형은 줄었지만 내실 탄탄

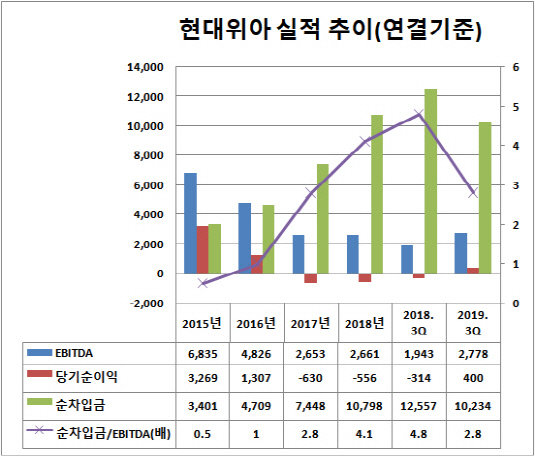

현대위아는 올해 3분기 연결기준 매출액 5조5164억원, 영업이익 818억원을 달성했다. 지난해 3분기와 비교하면 매출액은 4% 감소했지만 영업이익은 470배나 증가했다. 분기순이익 규모도 400억원을 달성하며 흑자로 돌아섰다. 작년 3분기엔 314억원의 당기순손실을 기록했다.

현대위아 관계자는 "현대·기아차에 납품하는 4륜 구동부품의 매출이 크게 성장한 점이 실적에 보탬이 됐다"라며 "기계 부문에서도 저수익 모델을 과감히 축소하고 수익이 나는 사업 위주로 재편하면서 적자폭을 줄였다"라고 설명했다.

현대위아의 3분기 분기보고서에 따르면 올해 차량 부품 부문에서 1263억원의 영업이익을 거뒀다. 지난해 3분기와 비교하면 2배 가까이 늘어난 수치다. 같은 기간 방산업을 전방수요처로 두고 있는 기계 부문의 경우 445억원의 영업적자를 기록했다. 전년 동기에 696억원의 영업적자를 냈던 점을 감안하면 적자폭이 크게 줄었다.

크레딧 업계 관계자는 "현대기아차의 SUV가 잘 팔린 덕분에 현대위아 공장 가동률이 올라간 점이 긍정적"이라며 "현대위아 실적은 과거 호황기 대비 부진하지만 AA급인만큼 시장에서 현대위아 크레딧물에 대한 수요는 꾸준할 것"이라고 말했다.

◇실적 전망치 부합…'안정적' 아웃룩 안착

현대위아는 올해 영업수익성에 힘입어 재무 지표도 개선됐다. 올해 3분기 말 기준 현대위아의 순차입금은 1조234억원으로 전년 동기(1조2557억원) 대비 18% 가량 줄었다. 같은 기간 EBITDA(상각 전 영업이익) 창출 규모는 1756억원으로 전년 동기와 비교해 48% 증가했다.

덕분에 현대위아의 순차입금/EBITDA 지표는 2.8배로 낮아지면서 등급 하향 트리거를 해소했다. 신용평가사가 현대위아의 등급 하향 기준으로 '순차입금/EBITDA 3배 초과'를 제시한 터라 1분기까지는 하향 트리거에 충족한 상태였다. 현대위아의 해당 지표는 2018년 말에 4.1배, 올해 1분기 말에 3.1배를 기록했다.

신용평가사 관계자는 "현대위아의 올해 실적, 순차입금/EBITDA 지표 등은 예상과 부합하는 수준"이라며 "신용도 측면에서 급격한 개선은 아니지만 '안정적' 등급전망에 수렴하는 상황으로 앞으로 실적 추이를 지켜볼 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사