[손실위기 선진국금리 DLS]판매사 중징계vs발행사 경징계, 징계수위 갈린 배경은하나금투·IBK증권 등 발행사 '경영유의'..DLS 구조자체 문제삼기 어려워

허인혜 기자공개 2020-02-28 08:21:18

이 기사는 2020년 02월 27일 13시32분 thebell에 표출된 기사입니다

발행사들은 경징계를 예상했던 만큼 경영유의 조치를 덤덤하게 받아들이면서도 DLS 상품 구조에는 문제가 없었다는 입장을 유지했다. 소규모 불완전 판매 등이 징계의 사유일 뿐 DLS 발행 자체는 떳떳하다는 이야기다.

반면 금융당국은 DLS 등 고위험 상품 발행 자체에 대한 개선안을 권고하며 발행사들이 외국계 투자은행(IB)와 맺은 백투백헤지(Back-to-Back Hedge) 계약을 방패로 리스크 검증에 소홀했다고 지적했다. 금리 하락세를 예견했던 내부 부서의 의견이 묵살됐다는 설명도 덧붙였다.

27일 금융감독원에 따르면 선진국 금리연계 DLS를 발행한 하나금투와 NH증권, IBK증권이 각격 경영유의 처분을 받았다. 하나금투와 NH증권, IBK증권은 지난해 독일 국채 10년물 금리와 연계한 1266억원 규모의 DLS를 발행한 바 있다. 선진국 금리연계형 DLS·DLF가 대규모 손실을 부르며 논란이 됐다.

27일 금융감독원에 따르면 선진국 금리연계 DLS를 발행한 하나금투와 NH증권, IBK증권이 각격 경영유의 처분을 받았다. 하나금투와 NH증권, IBK증권은 지난해 독일 국채 10년물 금리와 연계한 1266억원 규모의 DLS를 발행한 바 있다. 선진국 금리연계형 DLS·DLF가 대규모 손실을 부르며 논란이 됐다.금융감독원은 경영유의 세부사항으로 리스크 사전심의와 고위험 금융상품 검토 강화를 주문했다.

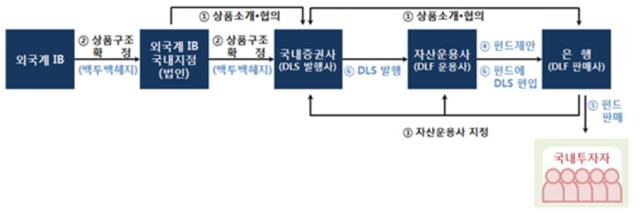

금융감독원은 각사 경영유의사항을 공개하며 3개 증권사가 지난해 3월 21일부터 4월 19일까지 독일국채 10년물 연계 DLS를 발행하면서 사전적 리스크관리에 소홀했다고 지적했다. 발행사들은 기존 상품과 손익구조가 유사하고 해외 IB와 백투백헤지 계약을 맺었다는 이유로 리스크 관리 사전 심의를 실시하지 않았다. 금융감독원은 해당 상품이 독일 국채 시장 대표금리를 기초자산으로 사용하는 일반적인 방식에서 벗어나 특정 독일 국채 10년물의 금리를 기초자산으로 해 새로운 유형의 상품이라고 해석하고 보다 주의를 기울였어야 한다고 짚었다.

또 고위험 금융상품을 발행할 때에는 투자자 보호 관련 내부 절차를 만들도록 주문했다. △상품의 구조와 위험도가 목표 판매시장에 적합한지 여부 △투자자에게 귀속되는 수익률이 투자자가 부담할 리스크와 대비하여 적정한지 여부 △증권회사의 수익(수수료)을 결정함에 있어 투자자수익률을 적정하게 고려하였는지 여부 등을 검토하라는 지시다.

DLF 판매사였던 우리은행과 하나은행이 중징계를 받은 데 비해 상당히 낮은 수준의 징계라는 평이다. 경영유의는 기관에 개선사항을 당부하는 비신분적 제재로 사실상 경징계에도 해당하지 않는 가벼운 처분이다. 권고 사안에도 법적 강제성은 없다.

앞서 금융감독원은 DLF 불완전판매의 책임을 물어 손태승 우리금융 회장 겸 우리은행장과 함영주 하나금융 부회장에게 문책경고의 신분적 제재를 내렸다. 문책경고를 받은 임원은 연임과 3년간 금융권 취업이 제한된다. 금융감독원은 각 은행에도 6개월 업무 일부 정지 제재안건을 의결했다.

하나금투·NH·IBK증권 등 발행사들은 경영유의 조치를 반발없이 수용한다는 입장이다. 금융투자업계 관계자는 "예상했던 수준의 경징계"라고 첨언했다. 발행사들이 금융당국이 경영유의 결론을 맺기 전 당국과 의견교류를 통해 처벌의 수위를 예견했다는 분석이다.

하나금투 관계자는 "지적 사항에 부합하는 가이드라인을 만들어 다시 금융감독원에 제출하는 단계가 남았다"며 "종전 증권사의 리스크관리는 회사 차원의 리스크관리가 의무였는데 개정 권고안에는 최종 소비자에 대한 리스크 관리 내용도 포함돼 이 부분도 받아들이고 준비하겠다"고 말했다. NH투자증권도 겸허히 받아들이는 한편 파생관련 상품 판매에 참고하겠다는 답을 내놨다. IBK투자증권은 "고위험 금융상품 발행시 사전 검토 절차를 세분화해 고객별, 상품별 발행 프로세스를 정교화하겠다"고 전했다.

다만 일부 발행사는 발행사로서 소규모 불완전판매도 이뤄졌다며 불완전판매를 징계 사유로 설명했다. A 발행사 관계자는 "발행사 입장이지만 소액 판매도 했다"며 "문제는 불완전판매이지 상품 자체는 아니"라고 했다. 우리·하나은행이 판매한 DLF는 우리은행이 우리은행은 1조6110억원, 하나은행이 2조4457억원으로 4조567억원 규모였다. 증권업계에서 판매한 사모DLS 규모는 74억원에 그친다.

일부 발행사가 '불완전판매일 뿐'이라는 해명을 내놓은 이유는 징계 사유를 DLS 발행 자체가 아닌 소규모 불완전판매에 국한시키려는 의도로 보인다. 증권업계는 독일 국채 10년물 DLS는 그동안 손실 없이 운용돼 오던 DLS를 후속발행한 상품일 뿐이라고 부연했다. 문제가 없이 구성된 상품이더라도 금융투자상품의 특성상 손실위험은 당연하다는 반응이다.

독일 금리가 하락할 가능성을 언급한 내부 부서 의견도 묵살됐다는 게 금융당국의 판단이다. B 증권의 리스크관리부에서는 지난해 3월 독일 국채 DLS관련 보고서에서 "최근 독일국채 10년금리의 하락이 심상치 않아 상품의 원금손실도 가능하다"며 "평판리스크에 대하여 우려되는 부분이 있는바 신중히 거래하시길 부탁한다"고 짚은 바 있다. 뒤이은 보고서에서 "기존에 승인되었던 RC 상품의 기초자산인 독일 국채 10년 금리의 급격한 하락으로 평판 리스크에 대하여 우려되는 바 불완전 판매가 일어나지 않도록 주의해 달라"고 요구했지만 동일 구조의 DLS는 계속 발행됐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [경동나비엔은 지금]보일러·온수기 노하우, '240조 시장' HVAC에 녹인다

- [LG그룹 로봇사업 점검]LG CNS, 물류 사업 고도화 'AMR 도입' 초읽기

- [Korean Paper]코레일, 관세 전쟁 속 한국물 복귀전 나선다

- [유증&디테일]'초음파 DDS 선두' 아이엠지티, 임상시험 150억 조달

- 엠케이전자, '반도체 후공정 1위' ASE 어워드 수상

- [AACR 2025 프리뷰]신약 개발 속도내는 제이인츠바이오, 연구 2건 출격

- [AACR 2025 프리뷰]국내 항암 신약 투톱 유한양행·한미약품, '최다' 기록 쓴다

- 뉴로바이오젠, 6.5조 L/O에 1% 마일스톤…상업화 '관건'

- [제약사 개발비 자산화 점검]한미약품, '비만약' 28억 신규 산입…내년 출시 기대감 반영

- [AACR 2025 프리뷰]항암 신약 글로벌 진출 필수 관문, 커지는 K-바이오 존재감

허인혜 기자의 다른 기사 보기

-

- [LIG넥스원은 지금]'수긍되는' 고PER, 천궁-II에 기대 쏠렸다

- [thebell note]한화그룹의 '시나리오'

- [LIG넥스원은 지금]포트폴리오 더 탄탄해졌다...떠오르는 'C4I'

- [한화그룹 승계 로드맵 점검]그룹내 자금 에어로 투입, 투자자 달랠수 있을까

- [조선 기자재 키플레이어선]경영승계는 차남…오너일가 '못지않은' 박세철 존재감

- '승계 논란' 차단 나선 한화…유상증자 설계도 다시 짰다

- [Red & Blue]유상증자부터 승계까지 '요동친' 한화에어로스페이스

- [상호관세 후폭풍]조선업, 미국 제조공백에 '전략적 가치' 부상

- [2025 서울모빌리티쇼]HD현대사이트솔루션 대표 "북미 매출목표 유지한다"

- [조선 기자재 키플레이어]오리엔탈정공, 실적·배당 확대 불구 여전한 저평가