[돌파구 찾는 화학사]'강소' 동성그룹, 동성화인텍 위기서 얻은 교훈은포트폴리오 다변화 성공에도 주요 계열사 원가 이슈로 '휘청'

박기수 기자공개 2020-03-30 11:09:55

[편집자주]

달콤한 초호황기를 뒤로 하고 국내 화학사들은 너나 할것 없이 수익성 정체기를 맞이하고 있다. 일관적인 수익성 창출이 가능한 고부가가치 사업으로의 진출 욕구가 그 어느 때보다 커졌지만 화학사들은 선뜻 답안지를 내놓지 못하고 있다. 글로벌 시황을 한 번에 뒤흔드는 중국 업체들의 등장도 위협이다. 더벨은 가지각색의 고민거리를 가지고 있는 국내 화학사들의 현주소와 그들이 직면한 과제 등을 다각도로 분석해봤다.

이 기사는 2020년 03월 27일 15시08분 thebell에 표출된 기사입니다

국내 석유화학 업체들의 고민은 '널뛰는 수익성'이다. 석유화학 사업 등 한 가지 사업 영영의 비중이 너무 높아 업황 변화에 취약한 구조를 가질 수밖에 없었다. 이런 측면에서 동성그룹은 '작은 롤모델'로 평가받을만 했다. 실제 동성코퍼레이션은 2010년대 꾸준히 5~6%대의 영업이익률을 기록해 왔다.

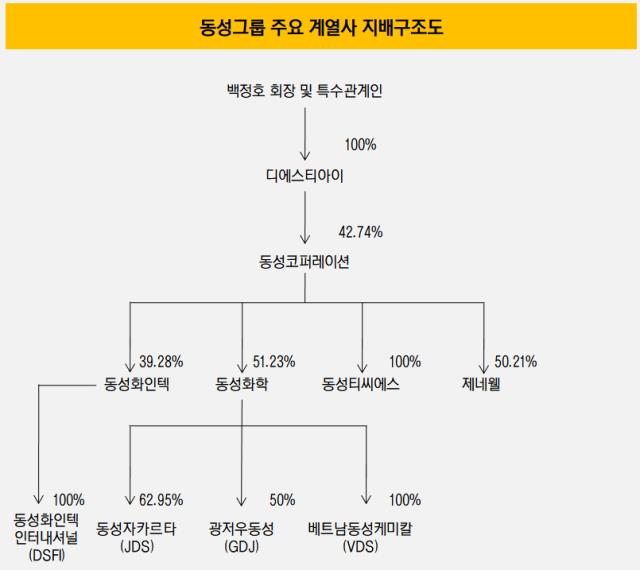

그런 동성그룹도 위기감을 가질 수 있는 사건이 있었다. 바로 2017~2018년에 있었던 주요 자회사 '동성화인텍'의 급격한 부진이다. 동성화인텍은 동성그룹에서 가장 자산규모가 큰(2019년 말 2631억원) 자회사다. 안정적인 수익성을 기록해오던 동성그룹은 주요 계열사가 휘청거리자 그간 겪어보지 못했던 수익성 0% 시대를 맞기도 했다. 언제든 위기가 찾아올 수 있다는 교훈을 얻은 셈이다.

동성화인텍은 LNG선 화물창의 보냉재 사업을 기반으로 성장한 회사다. 동성그룹의 중간지주사격 회사인 '동성코퍼레이션'의 자회사들 중에서 가장 자산규모가 큰 곳이다. 현재는 초저온보냉재 사업을 영위하는 'PU단열재사업' 부문과 냉매·방제 시스템 사업을 영위하는 '가스 사업 부문'이 대표 사업 부문이다. 매출 비중은 PU단열재사업이 압도적으로 높다. 지난해 3분기 누적 기준 1644억원의 매출 중 88%인 1453억원이 PU단열재사업에서 발생했다.

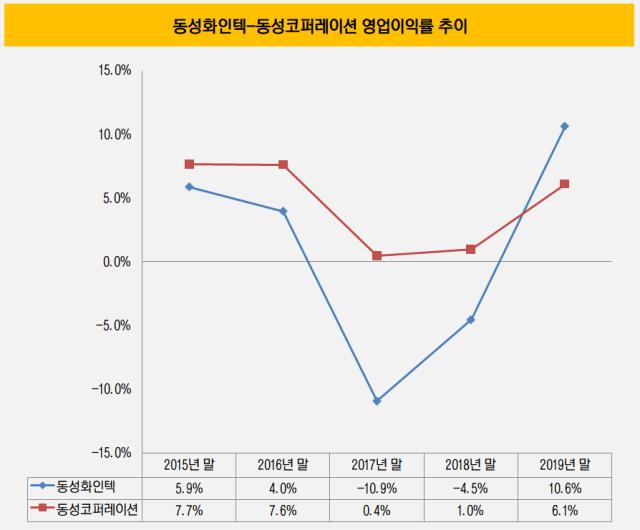

문제는 이 PU단열재사업의 원가율이 2017년부터 2년 동안 폭등했다는 점이었다. 1kg 당 1000원대 후반이었던 초저온보냉재 가격이 2017~2018년 1kg당 2500원대로 폭등하면서 매출원가율이 폭등했다. 2018년 연결 기준 매출원가율은 93%에 달한다. 심지어 2017년에는 매출보다 매출원가가 더 높아 비율이 101%를 기록했다.

이렇다보니 동성화인텍은 2017년부터 2년 간 그룹 수익성을 갉아먹는 신세로 전락하기도 했다. 2017년과 2018년 동성화인텍이 기록한 영업이익률은 -10.9%, -4.5%다. 같은 기간 동성코퍼레이션의 연결 기준 영업이익률은 0.4%, 1%에 그쳤다. 동성화인텍의 부진이 시작되기 전인 2016년 동성코퍼레이션의 영업이익률은 7.6%였다.

그러다 지난해 초저온보냉재의 가격이 다시 안정화하면서 동성화인텍의 수익성도 회복됐다. 동성화인텍의 분기보고서에 따르면, 지난해 초저온보냉재의 평균 가격은 1kg 당 1780원(3분기 누적 기준)이었다. 이에 지난해 영업이익 269억원을 기록하며 다시금 흑자 전환에 성공했다. 영업이익률은 10.6%로 훌쩍 뛰었다.

동성화인텍의 반등에 동성코퍼레이션의 수익성도 원래 모습을 되찾았다. 지난해 연결 기준 매출과 영업이익은 각각 8498억원, 518억원이다. 영업이익률은 6.1%를 기록했다.

한 화학업계 관계자는 "한 자회사가 부진할 때 다른 자회사가 부진을 메워주는 것이 그룹 시각에서의 이상적인 모습"이라면서 "동성그룹이 그런 모습과 가까웠지만 2010년대 중반 위기를 겪고 난 후 현재 포트폴리오에 안주하면 안 된다는 생각을 했을 것"이라고 분석했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [건설사 추정 수익·원가 분석]현대건설, 발주처 증액 협상 난이도 높아졌다

- [이사회 분석/호텔롯데]이사회 전면 재편, 글로벌 공략 방점

- [건설사 PF 포트폴리오 점검]호반건설, 우발부채 1조 규모로 늘어난 까닭은

- 대신자산신탁, 안동 차입형 사업지 계정대 '유동화'

- HMG, 여의도 4000억 부지 매입 검토

- [경동나비엔은 지금]변화의 바람, 리더십 교체·사업 다각화 동시다발 개편

- [PF Radar]신영에스앤디, 문봉동 IDC 선매매 약정기간 '연장'

- [산일전기 상장 그후]공모주 한파 뚫었지만…변압기 올인 '양날의 검'

- [사모펀드 유통 포트폴리오 점검]하나투어, 코로나가 불러온 '경영 효율화' 필요성

- '합병 5년차' HDC랩스, 수익성 개선 '과제'

박기수 기자의 다른 기사 보기

-

- [Financial Index/한화그룹]한화그룹, 방산·조선 빼면 전부 PBR 0.5배 미만

- [Financial Index/한화그룹]방산·태양광 희비 '극명'…솔루션 ROE 악화 심화

- [Financial Index/삼성그룹]삼성전자, 잉여현금흐름 '20조' 육박…계열사 대부분 흑자

- [캐시플로 모니터]한화 3형제 가족회사 한화에너지, 가용 현금만 5000억

- [조선업 리포트]한화오션, 든든한 자금줄 산은 덕 현금흐름 '이상무'

- [Financial Index/삼성그룹]삼성전자, 순현금만 93조…차입 부담 버거운 호텔신라

- [Financial Index/삼성그룹]삼성전자, 영업익 본 궤도로…수익성 독보적 1위 삼바

- [Financial Index/삼성그룹]삼성重 매출성장 1위, 삼바·삼전도 반등…고민 깊은 SDI

- [한화에어로스페이스 증자]한화에어로, 차입 조달했어도 부채비율 유럽과 '비슷'

- [한화에어로스페이스 증자]오션 연결로 부채비율 낮췄는데…유증이 최선이었나