삼성화재, 운용수익 저하에 수익성 흔들 [보험경영분석]보험영업 확대, 영업비용률 105%로…금융자산 70조, 수익률은 2.6%로 하락

고설봉 기자공개 2020-04-21 09:36:41

이 기사는 2020년 04월 14일 17시36분 thebell에 표출된 기사입니다

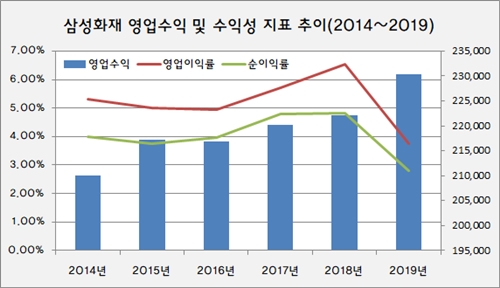

삼성화재는 지난해 영업수익 23조334억원을 기록했다. 2018년 22조2090억원 대비 3.7% 증가했다. 계속된 영업환경 악화에도 자동차보험과 장기보험 등을 강화하며 업계 1위 저력을 발휘했다. 지난해 보험료영업수익은 2018년 대비 4.6% 증가한 20조2217억원으로 집계됐다.

하지만 수익성 면에서 고전을 면치 못했다. 지난해 영업이익 8626억원, 순이익 6456억원을 각각 기록했다. 2018년 대비 영업이익 40.5%, 순이익 39.7% 각각 감소했다. 수익성 면에서는 하락세가 더 뚜렷했다. 2018년 각각 6.5%와 4.8%였던 영업이익률과 순이익률은 지난해 3.7%와 2.8%로 하락했다.

성장세가 저하된 주요 원인은 투자수익 감소와 각종 비용지출에 따른 고비용 구조 고착화에 있다. 지난해 삼성생명은 주력사업인 보험료수익에서는 예년과 비슷한 성장세를 유지했다. 하지만 투자수익은 수익성이 대거 저하됐다. 또 보험 및 투자 영업비용이 예년보다 크게 증가했다.

삼성화재의 보험료수익은 지난해 19조4560억원을 기록했다. 2018년보다 3.9% 증가한 수치다. 삼성화재는 2014년 이후 꾸준히 보험료수익을 끌어올리며 성장세를 이끌어 내고 있다. 이외 재보험 관련 수익이 감소했지만 2018년 일시적으로 관련 수익이 급증한했던 데 따른 기저효과 때문이다. 최근 6년래 평균치와 비교하면 평이한 수준의 재보험수익을 기록했다.

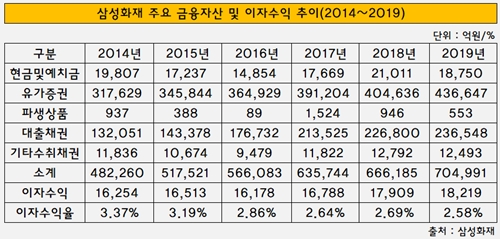

반면 투자영업수익은 감소했다. 자산운용 환경이 악화하면서 효율성이 떨어진 것으로 평가된다. 고객이 납입한 보험료를 기반으로 투자활동을 펼치고, 이를 통해 수익을 창출하는 사업구조에 ‘저금리 장기화’라는 변수가 등장했기 때문이다. 특히 투자수익의 70% 가량을 차지하는 이자수익에서 과거 대비 수익성 저하가 뚜렸했다. 지난해 이자수익은 1조8219억원으로 2018년 대비 1.7% 증가하는데 그쳤다.

단순히 이자수익 규모만 줄어든 것은 아니다. 운용자산 대비 이자수익율 자체가 대거 하락한 것으로 평가된다. 삼성화재의 자산은 주로 금융자산에 집중돼 있다. 지난해 금융자산 총액은 69조88568억원으로 집계됐다. 2018년 대비 7.6% 늘었다.

금융자산의 구성은 예년과 비슷했다. 금융자산의 약 60%를 차지하는 매도가능금융자산이 2018년 대비 7.9% 늘어난 43조6647억원을 기록했다. 30%대의 비중을 차지하는 대출채권의 경우 지난해 23조6548억원으로 집계됐다. 2018년 대비 4.3% 금액이 늘었다. 이외 당기손익인식금융자산,만기보유금융자산, 기타수취채권, 파생상품자산 등 이자수익을 낼 수 있는 자산들이 모두 증가했다.

하지만 이자수익은 금융자산 증가세의 절반도 따라가지 못했다. 금융자산이 증가함에 따라 운용 규모가 커졌지만 효율성은 개선되지 않았다. 이자수익을 낼 수 있는 금융자산 및 파생상품자산 대비 이자수익률은 지난해 2.6%로 집계됐다. 2018년 2.7% 대비 0.1% 포인트 하락했다. 운용자산 규모가 70조원에 육박하는 만큼 0.1% 포인트 차이가 수익성에 큰 영향을 끼쳤다.

더불어 이자수익을 포함한 투자영업수익은 2018년 대비 2.1% 가량 감소한 2조5405억원을 기록했다. 금융상품거래및평가이익 등 이자수익 외에 큰 비중을 차지하는 투자상품에서 2018년 대비 절반 이상 수익이 줄어든 데 따른 결과다.

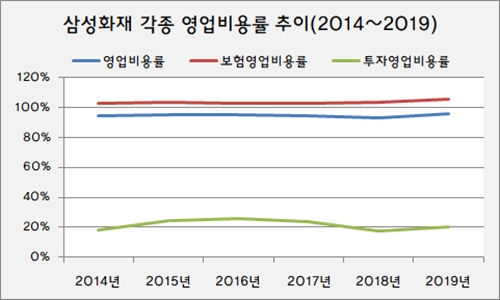

고비용 구조의 고착화도 저성장의 한 원인으로 지목된다. 지난해 삼성화재가 지출한 영업비용은 22조1708억원이다. 이는 2018년 대비 6.8% 늘어난 수치다. 영업수익 대비 영업비용률 자은 지나해 96.3%를 기록했다. 2018년 93.5% 대비 2.8% 포인트 상승했다.

특히 보험영업수익대비 보험영업비용률이 큰 폭으로 상승했다. 2014년 이후 이 비율은 꾸준히 103% 안팎을 유지했지만 지난해 105.9%까지 치솟았다. 지금보험금 및 환급금, 재보험료비용 등이 2018년 대비 10% 가량 늘어난 결과다.

더불어 투자영업수익 대비 투자영업비용률도 2018년 17.5%에서 지난해 20.7%로 상승했다. 이 비용은 2014년 18.5%에서 2016년 25.8%로 정점을 찍고, 2018년 다시 하락세로 돌아섰다. 하지만 지난해 파생상품거래평가손실 및 처분손실이 2018년 대비 30% 가량 늘어나면서 투자영업비용률을 끌어 올렸다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 글랜우드PE, 3호 펀드 1조 규모로 내달 1차 클로징

- [i-point]미래아이앤지 "단순 세무조사 진행 중"

- [Deal Story]SK네트웍스, 렌터카 매각에도 공모채 투심 견조했다

- [Deal Story]세아제강, 3년물 회사채 흥행 이어갔다

- [Deal Story]LX인터, 복귀전서 1조 수요…언더금리 확보

- [한화그룹 승계 로드맵 점검]그룹내 자금 에어로 투입, 투자자 달랠수 있을까

- '첫 선' 모태 과기부 AI 출자, 정시 서류탈락자 '북적'

- [윤석열 대통령 탄핵]UAE국부펀드, '토종 헤지펀드' 출자 속도낸다

- [thebell note]리브스메드, 한국의 포드될까

- IPO 개선안에 코벤·하이일드펀드 투자자 불만 고조

고설봉 기자의 다른 기사 보기

-

- [한화그룹 승계 로드맵 점검]한화에너지 '자생력'에 베팅했다

- [한화그룹 승계 로드맵 점검]‘옥상옥’ 그룹 지배구조, 개편 없이 그대로 간다

- [한화그룹 승계 로드맵 점검]‘한화에너지-㈜한화 합병 안한다’

- [윤석열 대통령 탄핵]새정부 출범 대응 고심, '무게 실리는' 재계 대관조직

- [한화그룹 승계 로드맵 점검]오션 지분매입·에어로 유증, 이사회 투명성 지켜졌나

- [한화그룹 승계 로드맵 점검]김승연 회장의 '과감한' 결단, 승계 속도 높였다

- [변곡점 맞은 해운업]SM상선에 '건설사 붙이기' 그 성과는

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [thebell desk]한화그룹이 잃어가는 것