대창그룹 승계, 조경호 서원 대표 '0.2% 지분율' 변수 [진격의 중견그룹]⑤2008년 주식 전량 매도로 현금 확보…부친 주식 이양, 동생 지분 경쟁 관건

신상윤 기자공개 2020-05-20 09:49:04

[편집자주]

중견기업은 대한민국 산업의 척추다. 중소·벤처기업과 대기업을 잇는 허리이자 기업 성장의 표본이다. 중견기업의 경쟁력이 국가 산업의 혁신성과 성장성을 가늠하는 척도로 평가받는 이유다. 대외 불확실성 리스크에도 불구하고 산업 생태계의 핵심 동력으로서 그 역할을 묵묵히 수행하고 있다. 이처럼 한국 경제를 떠받치고 있는 중견기업들을 면밀히 살펴보고, 각 그룹사들의 지속 가능성과 미래 성장 전략을 점검하고자 한다.

이 기사는 2020년 05월 18일 14시12분 thebell에 표출된 기사입니다

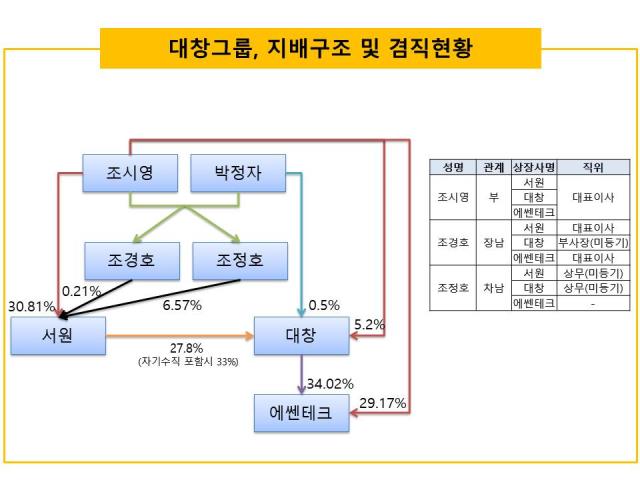

대창그룹은 2009년 7월 지배구조 개편에 손을 댔다. 조 회장이 보유한 대창 주식 852만6514주를 서원의 자기주식 649만2270주와 교환했다. 주식 교환을 통해 서원을 사실상 지주회사로 활용하면서 '조 회장 일가→서원→대창'으로 이어지는 지배구조를 구축했다.

지배구조 개편의 끝은 가업 승계다. 조 회장은 1974년 4월 대창공업사(현 대창)를 창업하며 반세기 가까운 세월을 경영일선에 섰다. 대창그룹은 계열사 매출액 합산 1조원 규모의 중견그룹으로 성장했다. 그의 마지막 행보는 가업 승계의 연착륙을 위한 담금질이 될 것으로 보인다. 차기 대창그룹의 옥새를 쥘 유력한 당사자는 장남인 조 대표이사다. 그는 2006년 대창, 2009년 서원, 2020년 에쎈테크 등 주요 계열사 대표이사에 오르며 그룹 내 입지를 굳히고 있다.

관건은 가업 승계를 위한 원만한 지분 이양이다. 조 회장은 서원의 최대주주(지분율 30.81%)로 그룹사 전반에 영향력을 행사하고 있다. 조 대표이사가 부친과 동등한 위치에 오르기 위해서는 우선 지분을 확보해야 한다. 다만 서원 주식 10만 주(지분율 0.21%)를 보유하는 데 그친다. 그의 동생 조 상무가 312만 주(지분율 6.57%)의 2대주주인 것과 비교하면 상당한 차이다.

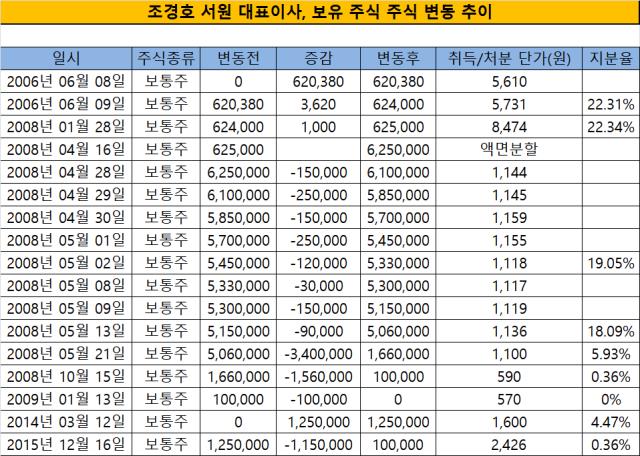

조 대표이사의 지분율이 처음부터 낮았던 것은 아니다. 조 회장은 2006년 6월 시간외매매 방식으로 장남과 차남에게 각각 서원 주식 62만4000주와 31만2000주를 넘겼다. 이 거래로 장남인 조 대표이사는 서원 최대주주에 올랐다. 당시 조 대표이사가 확보한 지분율은 22.31%로 동생보다 2배 많았다.

하지만 조 대표이사는 2008년 예상하지 못한 행보를 걸었다. 그해 1월 1000주를 장내 매입한 것을 제외하면 4월부터 이듬해 1월까지 주식을 전량 매도했다. 이 과정에서 부친 조 회장은 그가 매도한 주식을 재매입하며 다시 최대주주로 복귀했다. 조 대표이사는 10개월간 매각한 서원 주식을 통해 총 60억원 상당의 현금을 확보할 수 있었다. 당시 이 현금은 대창 주식을 일부 매입한 데 사용한 것을 제외하면 개인적인 용도로 활용된 것으로 알려졌다.

이 기간은 그가 후계자로서 능력을 검증받았던 시기와 맞물린다. 조 대표이사는 2006년 6월 부친과 주식 거래로 서원 최대주주에 오른 데 이어 그해 11월 대창 대표이사에도 선임됐다. 이 때문에 당시 후계 구도에도 변화가 있을 것이란 해석도 나왔다. 현재 조 대표이사는 2014년 3월 부친의 서원 주식 125만 주를 다시 매입했지만, 이듬해 115만 주를 팔아치우며 지배력이 다시 낮아진 상황이다.

이와 달리 또 다른 후계자 후보인 차남 조 상무는 2006년 6월 부친으로부터 매입한 주식이 2008년 4월 액면분할로 10배 증가한 것을 제외하면 큰 변화가 없다. 지분율도 부친에 이어 2대주주인 만큼 형과의 지분 경쟁에서 우위에 있는 상황이다. 일각에서 원활한 가업 승계를 위해선 인적분할 후 자사주의 의결권을 부활시키는 방법이나 주가 상승을 억제하며 증여 등의 방식을 활용하는 방안 등이 거론되는 이유다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

신상윤 기자의 다른 기사 보기

-

- [지배구조 분석]건설사 KD 대주주, 채무 부담에 지분 매각 '결단'

- [건설사 추정 수익·원가 분석]대우건설, 해외 토목 현장 관리에 달렸다

- [디벨로퍼 프로젝트 리포트]넥스플랜, '에테르노 압구정' 옆 '효성빌라' 추가 취득

- [건설사 추정 수익·원가 분석]SK에코플랜트, 하이닉스발 수주 효과 '기대감'

- [디벨로퍼 리포트]엠디엠그룹, '서리풀·해운대' 앞두고 숨 고르기

- [이사회 분석]동신건설, 베일에 가린 오너3세 대표로 등장

- [건설사 추정 수익·원가 분석]삼성물산 건설부문, 수익성 견인한 공사비 협상력

- [디벨로퍼 리포트]빌더스개발원, 첫 매출 '이천 부발역 에피트' 촉진 관건

- [건설사 추정 수익·원가 분석]현대건설, 발주처 증액 협상 난이도 높아졌다

- [전문건설업 경쟁력 분석]특수건설, 2세 경영 안착 속 후계구도 '안갯속'