[Company Watch]LG이노텍, 현금흐름 대폭 개선…기판 키운다2분기 현금성 자산 25% 성장한 7294억 …통신용 반도체 기판에 1274억 투자

김은 기자공개 2020-08-04 08:11:33

이 기사는 2020년 08월 03일 15시47분 thebell에 표출된 기사입니다

LG이노텍은 올해 2분기 반도체 기판소재 사업에 1274억원 투자를 결정하고 관련 사업 확대를 위해 드라이브를 걸었다. 최근 5G 스마트폰, 폴더블 폰 출시 등에 힘입어 통신용 반도체 기판 수요가 급증하자 이에 적극 대응하기 위한 움직임으로 풀이된다.

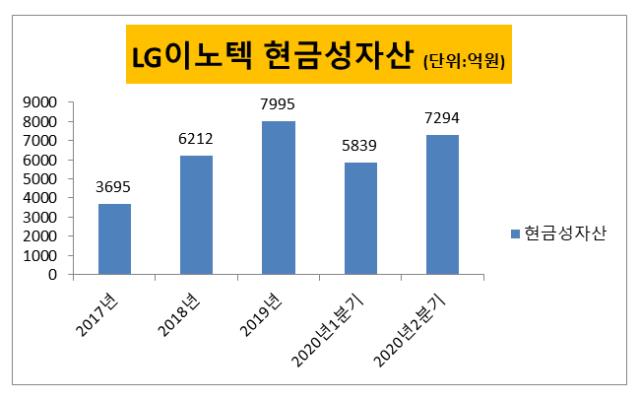

3일 업계에 따르면 LG이노텍의 올해 2분기 현금 및 현금성 자산은 7294억원으로 전분기 대비 24.9% 가량 늘어났다. 광학솔루션 사업과 기판소재 사업의 성장세 덕분이다. 영업활동으로 인한 현금흐름도 1681억원으로 전분기 대비 16.8%가량 늘어났다.

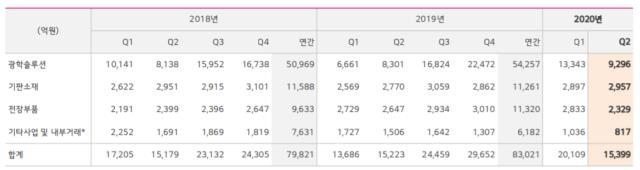

효자사업부로 떠오르고 있는 기판소재사업부는 올해 2분기 전년동기 대비 7%, 전분기 대비 2% 증가한 2957억원의 매출을 기록했다. 통신용 반도체 기판과 고해상도 디스플레이 기기에 적용되는 테이프서브스트레이트, 포토마스크 등의 제품들이 전분기에 이어 견조한 성장세를 기록한 덕분이다.

전체 매출의 60% 가량을 차지하고 있는 광학솔루션 부문은 경우 올해 전년동기 대비 12% 증가한 9296억원의 매출을 기록했지만 전분기 대비는 30% 감소했다.

LG이노텍은 풍족한 재원을 바탕으로 올해 미래 신성장동력 사업 투자를 더욱 확대해나갈 방침이다. LG이노텍은 1274억원을 투자해 내년 6월까지 통신용 반도체 기판 생산능력을 확대할 계획을 세웠다. 앞서 1분기 광학솔루션 사업의 신규 시설 투자를 위해 지난해보다 70% 가량 확대된 4798억원 규모를 투자하겠다고 밝힌 데에 따른 후속 투자다.

최근 5G 스마트폰과 폴더블폰이 확산하면서 통신용 반도체 기판 수요가 늘자 이에 대응해 신규 투자를 결심한 것으로 풀이된다. 기판소재사업부의 대표 제품인 RF-SiP, 테이프 서브스트레이트, 포토마스크 등은 글로벌 1등 제품이다.

모바일·IoT 통신용 반도체 기판인 RF-SiP는 스마트폰·웨어러블의 통신칩·AP 등을 메인 기판과 연결해 전기신호를 전달한다. 전자기기 내부에 탑재될 정도로 얇으면서 높은 주파수를 견뎌야해 정밀한 기술력을 요구한다. 기존 LG이노텍이 생산하던 HDI 기판보다 부가가치가 높고 경쟁이 더 치열한 분야로 꼽힌다.

실제 RF-SiP의 연평균 매출 성장률은 40%에 달하며 지난해 이 제품의 글로벌 시장 점유율은 32%로 LG이노텍이 2018년부터 1위를 차지하고 있다.

LG이노텍은 신규 투자와 함께 체질 개선에도 속도를 내고 있다. 철수한 HDI 사업의 인력과 설비를 반도체 기판 사업으로 이관하며 성장과 수익 창출이 가능한 사업에 집중하고 있다.

지난해부터는 기판소재 사업 효율화를 위해 통신용 반도체 기판 공정에 새로운 공법을 도입했다. 제품 가공시간을 줄이고 시간당 생산량을 늘렸으며 신소재를 개발을 통해 기존 제품보다 통신 중 발생하는 신호 손실을 70% 줄이는데 성공했다.

LG이노텍 관계자는 “반도체 기판에 새로운 공법과 재료를 적용해 제품 가공 시간을 줄였고 신규 시스템을 도입해 불량률을 최소화하고 있다”며 "기판소재사업과 관련해 연구개발(R&D) 등 투자를 확대하며 미래 준비에 속도를 내고 있다"고 말했다.

LG이노텍이 올해 과감한 대규모 투자 결정을 내릴 수 있었던 것은 지난해 실적 개선으로 두둑한 현금과 사업포트폴리오 조정을 통해 수익성 개선에 성공한 덕분이다. LG이노텍의 현금 및 현금성 자산 추이를 살펴보면 2017년 3695억원 규모에서 2018년 6212억원, 2019년 7995억원 규모로 늘어났다. 2018년 조 단위 시설투자를 단행하는 등에도 불구하고 현금 사정이 넉넉했다.

특히 핵심 사업으로 거듭난 광학솔루션 부문의 호실적으로 현금 창출을 견인했기 때문이다. 해외 주력고객에 듀얼카메라 등 고부가 신기술 모듈부품 판매가 확대되면서 광학솔루션 부문의 영업수익성이 개선되기 시작했다. 여기에 수요 감소, 경쟁심화로 어려움을 겪던 HDI사업에서 과감하게 철수한 것도 긍정적 효과로 돌아왔다.

업계에서는 기판소재사업이 카메라 모듈 사업에 이어 회사의 '캐시카우' 역할을 해낼 것으로 보고 있다. 다만 전체 회사의 수익성이 나아지려면 부진한 실적을 기록하고 있는 전장부품과 LED사업부의 실적 개선이 필요하다는 지적이다.

LG이노텍은 향후 투자 규모 조정과 부채 관리를 통해 재무건전성도 지속적으로 강화해나갈 방침이다. 올해 2분기 부채비율은 150%로 지난해 말 대비 12%, 전분기 대비 0.7%포인트 개선됐다. 이는 차입금 상환으로 인한 유동부채 감소 덕분이다. 순차입금 비율 역시 50.0%로 전분기 대비 0.8% 포인트 낮아졌다.

다만 통상적으로 부채비율은 100% 이하를 건전한 것으로 보고 있어 아직까지는 산업평균 대비 높은 상황이다. 또한 올해 대규모 설비투자를 예고하고 있는데다 회사채 발행을 추진하고 있어 향후 재무건전성 부담은 더욱 가중될 것으로 보인다.

증권업계 관계자는 "올해 LG이노텍의 영업이익의 40% 가량이 기판 소재부문에서 창출될 것으로 보인다"며 "이번 통신용 반도체 기판 투자는 향후 회사의 외형성장 및 수익성 개선에 크게 기여하며 효자사업으로 자리매김할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [Red & Blue]미국 현지 생산 앞둔 알루코, 통상 리스크 해소 기대감

- [토종 AI 반도체 생태계 분석]파네시아, 차세대 AI 전장' 대응 'CXL 스위치' 개발

- '2년만에 돌아온' 초록뱀미디어, 권경훈 회장 행보 주목

- [i-point]샌즈랩, AI NDR 솔루션 일본 공급 개시

- 'PE 2년차' 오스템임플란트, 중국실적 타격 '미국·인도' 대안

- [와이바이오로직스 항암신약 로드맵]'뉴 모달리티' 도전 자신감, 원석 광산 플랫폼 'Ymax-ABL'

- [웹툰사 지배구조 점검]적자 커진 와이랩, 공격적 투자 전략 '난기류'

- [사외이사 BSM 점검]금융계열사 많은 한화그룹, '금융 특화' 사외이사 다수

- [thebell interview]"자본시장법 개정이 현실적…현 상법 체계 이상 없다"

- [ROE 분석]농협금융, 반등했지만 '여전히 은행계지주 바닥권'