현대건설, 애물단지 '현대에너지' 7년만에 정리 에너지 개발 시행사 보임에너지에 125억원에 매각...경영난 속 지분가치 하락

이명관 기자공개 2020-09-07 11:41:09

이 기사는 2020년 09월 03일 15시32분 thebell에 표출된 기사입니다

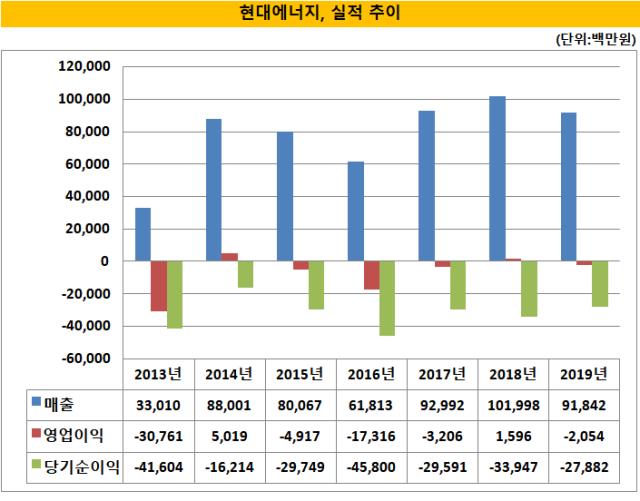

경영난이 지속되면서 현대에너지의 몸값도 하락했다. 2015년 한 차례 매각을 추진했는데, 시장에서 거론됐던 지분가격은 1300억원 수준이다. 당시 현대건설 지분을 비롯해 다른 주주들의 지분까지 매각대상에 포함됐다는 점을 고려하더라도 괜찮은 평가를 받았던 셈이다. 하지만 이번 거래가격은 5년 전과 달리 크게 낮아진 100억원 초반대로 책정됐다.

3일 건설업계에 따르면 현대건설은 최근 현대에너지 보유 지분 전량을 '보임에너지'에 매각한 것으로 확인됐다. 현대건설은 현대에너지 보통주 1198만5400주, 우선주 392만주 등 총 51.81%의 지분을 보유해 왔다. 거래가격은 보통주와 우선주 동일하게 1주당 785원으로 책정됐다. 총 매각가는 125억원이다.

이번 매각은 종속사로 편입된 지 7년 만이다. 현대에너지는 2013년 3분기부터 현대건설의 연결대상으로 포함됐다. 유상증자 과정에서 현대건설의 지분율이 확대됐기 때문이다. 현대에너지는 당시 시설자금 마련을 위해 유상증자를 세 차례나 실시했다. 이 과정에서 현대건설의 지분율은 49%에서 51.8%로 상승했다.

연결대상 종속사로 편입 이후 현대에너지에 대한 기대는 상당했다. 2009년에 착공을 시작해 2013년 1월부터 발전소 상업 운전을 시작했는데, 여수 국가산업단지 내의 GS칼텍스와 LG화학 공장에 스팀을 공급키로 한 덕분이다. 이를 토대로 연간 예상 매출은 1400억원, 영업익익은 350억원에 이를 것으로 예상됐다.

상업 운전을 시작한 2013년에는 330억원의 매출과 307억원의 영업적자를 기록했지만 이듬해에는 880억원의 매출, 50억원의 영업이익을 기록하며 기대에 부응하는 듯 했다. 이에 현대건설은 2015년 초부터 선제적으로 현대에너지 매각에 나섰다. 이때 매물로 나온 지분은 현대건설 지분 51%를 비롯해 한국남동발전 보유분 29%, 시행사인 보임에너지 지분 2.37% 등 총 80.37%였다. 당시 시장에선 장부가 정도는 받아낼 수 있을 것으로 전망했다. 이를 고려한 예상 가격은 1300억원 수준이었다.

하지만 매각은 순탄치 않았다. 현대에너지가 제대로 가동되지 못한 탓이다. 현대에너지는 2013년 가동을 시작한 이후 단 한번도 COD를 충족하지 못했다. GS칼텍스에 공급하던 스팀 물량이 급감하면서 타격을 입었다. 최대 공급처였던 GS칼텍스가 자체 공정과정에서 생기는 열을 이용해 스팀을 만들기 시작하면서 현대에너지에서 공급받던 물량을 대거 줄였고, 이에 현대에너지가 예상했던 수준에 비해 절반에도 미치지 못했다.

COD를 충족하지 못하면서 현대건설을 비롯한 주주들은 약정에 따라 자금보충을 해줘야 했다. PF대주단과 맺은 약정에 따르면 현대에너지가 3개월 평균 시간당 400톤의 스팀을 공급하지 못할 경우 현대건설과 한국남동발전 등 주요 주주들이 후순위 대출 혹은 유상증자 등의 형태로 자금공급을 하도록 명시돼 있는 것으로 전해진다.

현대에너지는 2017년 증설을 통해 반전을 모색했다. 설비개선을 통해 에너지 이용효율을 높이고, 에너지사용량을 절감하기 위해서다. 특히 전력 생산 증가를 통해 판매 확대에 초점이 맞춰졌다. 하지만 이마저도 성과는 미미했다.

증설효과가 반짝하며 2018년 매출 1000억원을 넘어섰지만, 지난해 다시 900억원대로 감소했다. 적자기조도 계속 이어졌다. 2013년 상업운전 시작 이후 작년까지 누적 적자 규모는 2247억원에 달한다. 이 과정에서 현대에너지는 2017년 완전자본잠식 상태가 됐다. 현대건설 입장에선 애물단지로 전락한 셈이다.

현대건설은 이후 지속해서 현대에너지 정리를 모색했고, 결국 보임에너지에 경영권이 포함된 지분을 넘겼다. 보임에너지는 현대에너지 개발 시행사로 소수 지분을 보유해 온 곳이다. 이번 현대건설 지분 인수를 통해 단번에 과반이 넘는 지분을 확보하며 최대주주에 올랐다.

이번 거래를 통해 유입된 자금은 현대건설의 영업외 이익으로 잡힐 것으로 보인다. 이미 해당 지분의 장부가격은 '0'이기 때문이다. 현대에너지의 계속된 경영난 속에 이미 손상차손으로 털어낸 상태다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 알테오젠 자회사, '개발·유통' 일원화…2인 대표 체제

- [상호관세 후폭풍]포스코·현대제철, 美 중복관세 피했지만…가격전쟁 '본격화'

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]멕시코 제외, 한숨돌린 자동차 부품사…투자 '예정대로'

- [상호관세 후폭풍]미국산 원유·LNG 수입 확대 '협상 카드'로 주목

- [상호관세 후폭풍]조선업, 미국 제조공백에 '전략적 가치' 부상

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [상호관세 후폭풍]캐즘 장기화 부담이지만…K배터리 현지생산 '가시화'

- [2025 서울모빌리티쇼]무뇨스 현대차 사장 "美 관세에도 가격인상 계획없어"

- [2025 서울모빌리티쇼]HD현대사이트솔루션 대표 "북미 매출목표 유지한다"

이명관 기자의 다른 기사 보기

-

- 디앤오운용, 첫 딜 '상암 드림타워' 끝내 무산

- '이지스운용' 1대주주 지분 매각, 경영권 딜로 진화?

- 더제이운용, 채널 다양화 기조…아이엠증권 '눈길'

- [Product Tracker]NH프리미어블루 강추한 알테오젠 '쾌조의 스타트'

- 키움투자운용, 삼성운용 출신 '마케터' 영입한다

- 수수료 전쟁 ETF, 결국 당국 '중재'나서나

- [회생절차 밟는 홈플러스]단기채 '100% 변제'의 진실, 핵심은 기간

- 유안타증권, 해외상품 전문가 '100명' 육성한다

- 미래에셋운용, '고위험 ETF' 수수료 인하 검토 배경은

- 글로벌 최초 패시브형 상품…'노후' 솔루션 대안되나