'선택과 집중' 현대HCN, 온라인 접고 미디어 선전 주력 방송사업 부진 일부 만회…KT스카이라이프 인수 후 공존 기대감

최필우 기자공개 2020-09-23 08:17:17

이 기사는 2020년 09월 22일 15시15분 thebell에 표출된 기사입니다

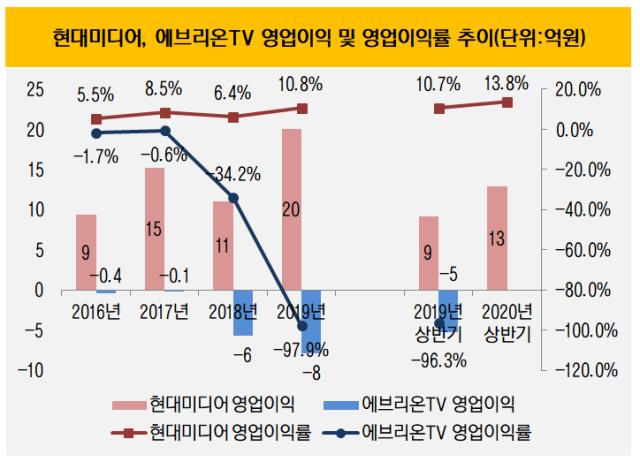

22일 금융감독원 전자공시시스템에 따르면 현대미디어는 올 상반기 영업이익 13억원을 기록했다. 전년 동기 9억원에 비해 4억원(44%) 증가했다. 영업이익률은 13.8%로 3.1%포인트 상승했다.

현대미디어는 연 영업이익 10억원 안팎을 오갔던 곳이다. 2017년 15억원으로 전년 대비 6억원(66.7%) 증가했으나 이듬해에는 11억원으로 하락했다. 영업이익률은 한 자리 수에 머물렀다.

실적 개선이 본격화된 건 지난해다. 작년 한해 영업이익 20억원을 기록하면서 두배 가량 성장했다. 영업이익률은 10.8%까지 높아졌다. 실적 개선 흐름은 올해도 이어지고 있다. 올 상반기 영업이익률은 13.8%다. 이 기간 '코로나바이러스감염증-19' 여파로 영업 환경이 악화된 걸 감안하면 선방했다.

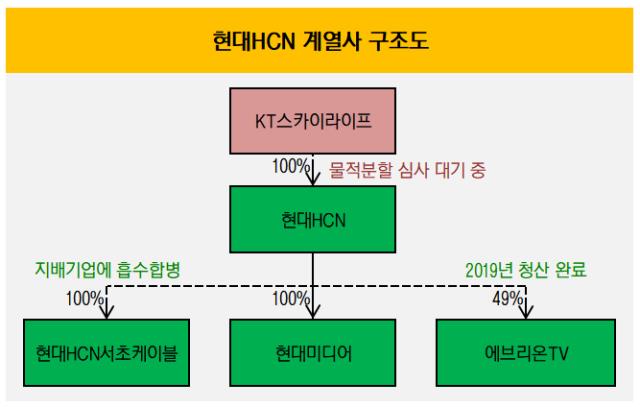

현대HCN이 비주력 사업을 과감하게 정리하고 미디어사업 주체를 현대미디어로 집중한 게 실적 개선 요인으로 꼽힌다. 현대HCN은 지난해 자회사 에브리온TV를 8년 만에 청산했다. 에브리온TV는 현대HCN과 판도라TV가 각각 49%, 51% 지분을 출자해 설립한 곳이다.

에브리온TV는 광고 기반 무료 온라인 동영상서비스(OTT)다. 현대HCN은 에브리온TV를 통해 플랫폼 트렌드 변화에 적응하려 했으나 적자를 면치 못했다. 2016년 4000만원, 2017년 1000만원이었던 영업 적자폭은 2018년 6억원, 2019년 8억원으로 커졌다. 2019년에는 상반기에만 5억원의 영업손실을 기록하는 등 반등의 기미가 보이지 않자 청산이 결정됐다.

에브리온TV 청산은 KT스카이라이프 인수 후를 고려했을 때도 적절한 포트폴리오 정비였다. KT그룹은 OTT 서비스 시즌(Seezn)을 지난해 출시했다. 아직 자리 잡지 못한 두 서비스를 병행하는 데는 무리가 있다. 이같은 판단은 올해 현대HCN이 매물로 나왔을 때도 긍정적인 평가를 받았을 것으로 보인다.

KT스카이라이프는 현대미디어와 마찬가지로 방송채널사용사업자(PP)인 스카이라이프TV를 자회사로 두고 있지만 공존에는 문제가 없을 전망이다. 현대미디어가 실적 개선을 바탕으로 두 자리 수 영업이익률을 꾸준히 유지해 준다면 스카이라이프TV와 합병을 서두를 이유가 없다. 현대미디어의 드라마, 예능 채널을 급하게 스카이라이프TV와 통합하면 단기 실적이 감소할 위험이 있다.

현대미디어 관계자는 "실적이 나아지긴 했지만 업황이 좋은 편은 아니라 비용 절감을 위해 노력하고 있다"라며 "KT스카이라이프 인수 후 현대미디어의 거취는 아직 정해지지 않아 공존이나 시너지를 논하기엔 시기상조"라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억

최필우 기자의 다른 기사 보기

-

- [금융지주 해외은행 실적 점검]우리은행, 동남아 3대 법인 '엇갈린 희비' 출자 전략 영향은

- [금융지주 해외은행 실적 점검]우리은행, 해외 법인장 인사 '성과주의 도입' 효과는

- [금융지주 해외은행 실적 점검]신한카자흐, 2년 연속 '퀀텀점프' 성장 지속가능성 입증

- [thebell note]김기홍 JB금융 회장 '연봉킹 등극' 함의

- [하나금융 함영주 체제 2기]명확해진 M&A 원칙, 힘실릴 계열사는 어디

- [금융지주 해외은행 실적 점검]신한베트남은행, 한국계 해외법인 '압도적 1위' 지켰다

- [하나금융 함영주 체제 2기]밸류업 재시동 트리거 '비은행 경쟁력'

- [금융지주 이사회 시스템 점검]NH농협, '보험 전문가' 후보군 꾸렸지만 선임은 아직

- [하나금융 함영주 체제 2기]'40년 커리어' 마지막 과업, 금융시장 '부채→자본 중심' 재편

- [금융지주 이사회 시스템 점검]JB금융, 사외이사 후보군 '자문기관 위주' 전면 개편