오리온, 코로나19 '약'됐나...3분기 실적 '호조' [Earnings & Credit]마이너스 순차입금 달성...상향 트리거 충족

남준우 기자공개 2020-10-22 15:03:07

이 기사는 2020년 10월 21일 06시05분 thebell에 표출된 기사입니다

오리온은 현재 국내 신용평가사들로부터 AA0 등급을 부여받았다. 코로나19 속에서도 실적 호조를 기록하며 신용평가사들의 등급 상향 트리거를 충족했다.

◇코로나19에도 호실적 지속

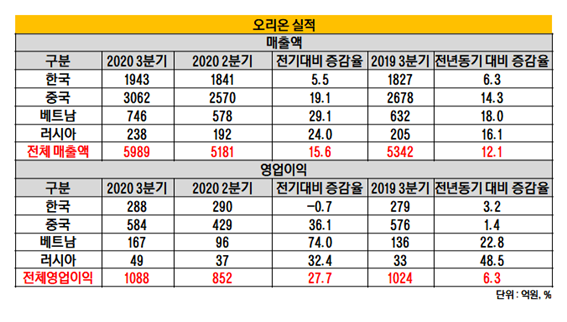

중국 시장이 실적 개선을 견인했다. 오리온은 15일 금융당국에 9월 국가별 매출액과 영업이익 잠정 실적을 공시했다. 올 3분기 매출 5989억원, 영업이익 1088억원이 예상된다. 2분기 대비 매출 15.6%, 영업이익 27.7% 증가했다. 전년 동기 대비 매출 12.1%, 영업이익 6.3% 늘었다.

올 3분기 중국 시장에서 잠정 매출액은 3062억원으로 전체 매출의 51% 수준이다. 올 2분기(2678억원) 대비 19.1% 상승했으며 작년 동분기(2678억원) 대비 14.3%나 상승했다. 영업이익도 올 2분기(429억원) 대비 36.1% 상승한 모습이다.

국내 시장도 안정세다. 매출은 1943억원으로 전분기(1841억원) 대비 5.5%, 전년 동기(1827억원) 대비 6.3% 증가했다. 영업이익도 288억원으로 올 2분기 대비 0.7% 소폭 하향했다. 하지만 전년 동기(279억원) 대비 3.2% 증가했다.

베트남 매출과 영업이익은 746억원, 167억원이다. 매출은 전분기(578억원) 대비 29.1%, 전년 동기(632억원) 대비 18% 증가했다. 영업이익도 전분기(96억원) 대비 74%로 대폭 증가했다. 러시아에서도 영업이익 49억원을 기록하며 전년 동기(33억원) 대비 48.5%나 증가했다.

한국투자증권, NH투자증권을 비롯한 증권업계에서는 오리온의 올 3분기 실적이 시장 추정치에 부합할 것으로 예상했다. 대표적 경기방어주다운 결과물이라는 평가다.

◇올 상반기 순차입금 -260억원 기록

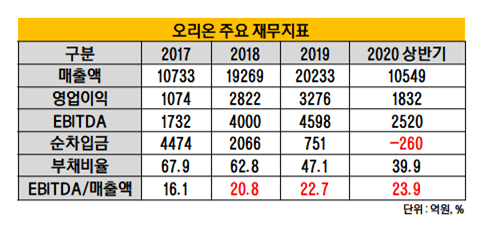

오리온은 올 상반기 순차입금 -260억원을 기록하며 신용평가사들의 등급 상향 트리거를 충족했다. 한국신용평가는 ‘EBITDA/매출액 20%이상’, 나이스신용평가는 ‘EBITDA/매출액 20% 상회’와 ‘부(-)의 순차입금 유지’응 상향 트리거로 제시했다.

‘EBITDA/매출액’은 2018년부터 꾸준히 트리거를 충족했었다. 2018년 20.8%를 시작으로 2019년 22.7%, 올 상반기 23.9%를 기록했다.

부(-)의 순차입금을 기록한 건 올 상반기가 처음이다. 순차입금은 당장 있는 현금을 채무 상환에 다 썼을 때 남는 빚을 의미한다. 순차입금이 (-)라는 얘기는 차입금 부담이 사실상 거의 없다는 뜻이다.

2018년 4350억원에 달했던 총차입금이 지속적으로 줄어 올 상반기 3057억원 수준이다. 같은 기간 현금유동성 규모가 지속적으로 커졌다. 순차입금이 줄어든 이유다.

◇영업이익 성장세 지속 전망

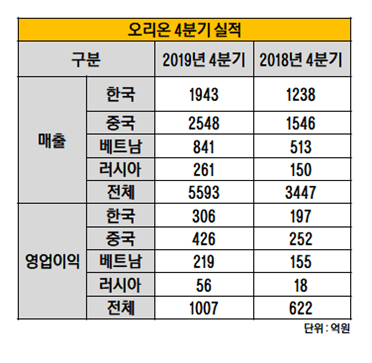

큰 이벤트가 없는 한 4분기 실적도 성장세일 것으로 예측된다. 지난해까지 오리온 4분기 실적은 대체적으로 꾸준히 성장했다.

2019년 오리온의 매출은 5593억원, 영업이익은 1007억원이다. 매출과 영업이익 모두 전년 동기 대비 62% 증가했다. 영업이익률은 2년 연속 18%대로 안정적이다.

올해도 성장세가 예상된다. 최대 시장 중국에서 안정적인 시장 지위를 누리고 있다. 오리온은 중국 대표 브랜드 평가 기관인 Chnbrand가 발표하는 2020년 ‘중국 고객 만족 지수’ 파이부문에서 4년 연속 1위에 올랐다.

C-CSI는 중국 소비자와 기업이 가장 신뢰하는 중국 최초의 전 카테고리 고객만족도 평가 시스템이다. 2020년에는 전국 주요도시 100여 곳의 224개 카테고리, 1만1100여 개 이상의 브랜드를 평가했다.

찰초코파이, 후레쉬베리 복숭아맛, 꼬북칩 마라새우맛 등 파이, 스낵, 비스켓을 비롯한 전 카테고리에서 다양한 신제품을 선보이며 호응을 얻고 있다.

오리온은 3년 넘게 등급과 아웃룩을 'AA0, 안정적'으로 유지 중이다. 지금과 같은 상황이 지속된다면 향후 등급 방어에는 무리가 없을 것으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]신테카바이오 "동물실험 단계적 폐지 수혜 기대"

- [변곡점 맞은 해운업]'퀀텀점프' 현대LNG해운, 선대 확장효과 '톡톡'

- [중간지주 배당수익 분석]HD한국조선해양 수익원천 자회사 '금융→조선' 이동

- [상호관세 후폭풍]트럼프의 '90일 유예·애플 지목', 삼성전자 득실은

- '반년 장고' 거래소, 제노스코 상장심위 개최 '미승인' 가닥

- [시큐리티 컴퍼니 리포트]수산아이앤티, 무차입 경영 비결 '16년 흑자'

- AIA생명, 실적-자본적정성 '양날의 검' 된 환율 변동

- [지방 저축은행은 지금]IBK저축, 영업권·총량 규제에 발목 잡힌 '서민금융'

- [금융사 KPI 점검/신한은행]정상혁 행장 역점 사업 'RM One Team' 평가항목 신설

- [금융사 KPI 점검/신한은행]신규 유치 고객 '주거래 확대' 방점 찍었다

남준우 기자의 다른 기사 보기

-

- KCGI·미래에셋, '중복 상장 논란' 에식스솔루션즈 엑시트 플랜은

- '인프라 강자' 스톤피크, 아시아 2호 펀드 조성 추진

- [PE 포트폴리오 엿보기]'형님 잘 둔' 대한항공씨앤디서비스, 한앤코도 웃는다

- [회생절차 밟는 홈플러스]'지급 보증' 테스코, 임대료 미지급 점포 구세주될까

- [thebell League Table]'난공불락' 삼일PwC, 이번에도 산뜻한 선두 출발

- [PE 포트폴리오 엿보기]'FI·SI 다수 접촉' 티오더, 신규 투자 유치 추진

- 홈플러스에 대한 LP들의 자성

- 웰투시, '화장품 전문 기업' 엔코스 투자 추진

- [회생절차 밟는 홈플러스]'세일앤리스백 점포 부지' HUG 매각, 실현 가능성은

- [회생절차 밟는 홈플러스]점포 담은 'LP·자산운용사', HUG 매각 카드 '만지작'