SK하이닉스, 낸드 경쟁력 '강화'…단숨에 2위로 껑충 시장점유율 23%대까지 상승…키옥시아 지분까지 보유

김슬기 기자공개 2020-10-21 08:19:10

이 기사는 2020년 10월 20일 09:25 thebell 에 표출된 기사입니다.

20일 SK하이닉스는 인텔의 NSG(Non-volatile Memory Storage Group)의 옵테인 사업부를 제외한 낸드 사업 부문 전체를 인수한다고 밝혔다. NSG 사업부문은 지난해말 기준 인텔 매출의 6% 가량을 차지한다.

SK하이닉스의 인수가격은 10조3104억원(90억달러)이다. 양수대금은 2021년말 1차 딜클로징 시점에 8조192억원(70억달러), 2025년3월 2차 딜클로징 시점에 2조2912억원(20억달러)를 지급할 예정이다.

SK하이닉스가 인텔 사업부 인수에 공을 들이는 이유는 낸드플래시 사업강화 목적이 크다. SK하이닉스가 인텔 NSG를 인수하면 단숨에 낸드플래시 시장에서 삼성전자에 이은 2위 사업자로 올라서게 된다. SK하이닉스가 D램에 이어 낸드플래시까지 2위를 차지하면 명실상부한 메모리 반도체 강자 지위를 확고히 하게 된다.

SK하이닉스는 D램에 편중된 사업구조를 바꾸기 위해 2017년부터 전략적으로 낸드플래시 사업에 드라이브를 걸었다. 하지만 지난해 낸드플래시 사업자들은 출혈경쟁을 통해 수익을 내지 못했다. 1위 사업자인 삼성전자만 흑자를 봤을 뿐 나머지 회사들은 모두 적자를 냈다. SK하이닉스 역시 낸드 플래시 부문에서 약 3조원대의 영업적자를 낸 것으로 파악된다.

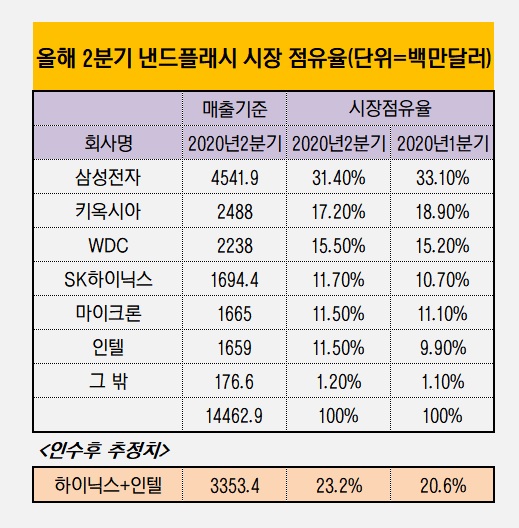

시장조사업체 트렌드포스의 올해 2분기 전세계 낸드플래시 시장 현황을 보면 SK하이닉스는 11.7%(16억9440만달러)로 4위 사업자다. 인텔은 11.5%(16억5900만달러)로 6위이다. 두 곳의 시장점유율을 합하면 23.2%, 매출액 33억5340만달러까지 높아진다. 업계 1위인 삼성전자의 시장점유율이 31.4%, 매출액이 45억4190만달러다. 인텔 사업부를 인수하게 되면 단숨에 2위 사업자인 키옥시아를 넘어서게 된다.

SK하이닉스는 이번 사업부 인수를 통해 솔리드스테이트드라이브(SSD) 솔루션 역량이 강화될 것으로 봤다. 인텔은 낸드플래시 시장에서 6위 사업자에 불과하지만 오랫동안 엔터프라이즈(기업용)와 클라이언트(일반 소비자용) SSD 부문을 육성해왔다. SK하이닉스가 최근 들어 SSD 판매비중이 높아지고 있다는 점을 감안하면 사업부 인수로 고부가가치 제품인 SSD의 존재감이 커질 것으로 보인다.

여기에 SK하이닉스가 시장 2위 업체인 키옥시아의 지분도 가지고 있는 점을 감안하면 향후 낸드플래시 시장이 어떤 식으로 변화할지 알 수 없다. 하지만 차세대 반도체 시장에서 SK하이닉스의 존재감이 커질 것이란 점만은 분명하다.

2017년 SK하이닉스는 베인캐피탈 컨소시엄에 참여하면서 키옥시아 지분인수에 총 4조원 가량을 투자했다. SK하이닉스는 베인캐피탈이 조성하는 펀드에 유한책임사원(LP) 자격으로 2조6371억원, 전환사채(CB) 인수에 1조2789억원을 썼다. 상장 후 CB 전환은 가능하지만 2028년 이후에나 경영권을 행사할 수 있다. 사업상 경쟁자이기 때문에 경영 및 영업의사결정에 유의적인 영향력을 제한한 것이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

김슬기 기자의 다른 기사 보기

-

- [이슈 & 보드]'10조 자사주 매입' 삼성전자, 과거와 다른 점은

- [이슈 & 보드]삼성전자 자기주식 매입, 허은녕 사외이사만 기권

- [이슈 & 보드]'시총 20조 목전' 메리츠금융, 돋보인 밸류업 결단

- [그룹 & 보드]정교선의 현대홈쇼핑, 밸류업 빠진 이유 '정체된 성장'

- [그룹 & 보드]'닮은꼴' 현대백화점그룹, 핵심지표 일제 상향 기대

- [그룹 & 보드]현대지에프 장호진 대표, 오너 일가 최측근

- [그룹 & 보드]지주사 전환 1년 현대백그룹, '밸류업' 원동력은

- [2024 이사회 평가]몸집 키우는 솔루스첨단소재, 이사회 점수는 '50점'

- [Board change]상장 닻 올린 롯데글로벌로지스, 이사회는 '완성형'

- [thebell interview]"커지는 이사회 역할, 사외이사 보상 현실화 필요"