현대제철, 실적 회복 '미약'...채권 디스카운트 심화 [Rating & Price]AA-급 보다 낮은 가격...수소 연료전지 투자 실적이 관건

남준우 기자공개 2020-10-30 10:17:25

이 기사는 2020년 10월 28일 11:07 thebell 에 표출된 기사입니다.

3분기 실적이 발표된 현재 한 노치 낮은 AA-급 대우를 받고 있다. 최근 악화일로인 실적 속에서 신 사업 투자로 반등을 꾀하고자 하지만 시간이 걸릴 것으로 보인다.

◇채권시장, 한 notch 낮은 AA-보다도 못한 평가

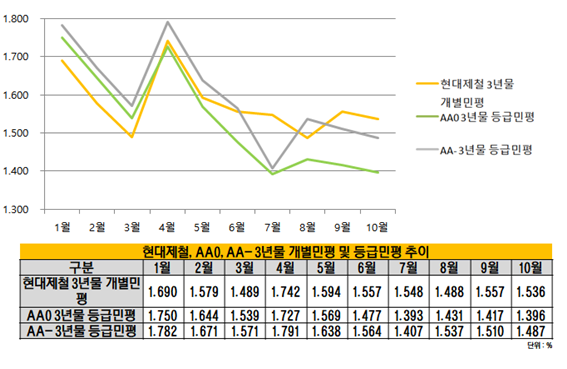

채권 금리는 향후 크레딧 전망의 선행 지표로 인식된다. 채권 유통 시장에서 현대제철 회사채 개별민평은 AA0등급의 평균보다 높다. 시장은 이미 AA-급 가격으로 저렴하게 평가하고 있다는 의미다.

한국자산평가, 나이스피앤아이, KIS채권평가, 에프앤자산평가 등 4곳의 채권평가사가 메긴 현대제철의 3년 만기 회사채 평균 개별민평은 26일 기준 1.536%다. 같은 신용등급(AA0) 회사채 등급민평인 1.396%보다 14bp나 높다. 한 노치 아래인 AA- 등급민평(1.487%) 보다도 4.9bp 높은 수준이다.

코로나19 이후 전방산업이 악화됨과 동시에 현대제철의 채권은 시장에서 평가가 좋지 못했다. 올 1월만 하더라도 현대제철의 개별민평은 AA0 등급민평보다 낮은 수준이었다.

1분기 잠정실적이 공개되던 4월 말을 기점으로 개별민평이 등급민평보다 높아지기 시작했다. 나이스 C&I에 따르면 4월 21일 현대제철의 3년물 회사채 개별민평(1.742%)이 AA0 등급민평(1.727%)를 넘기 시작했다.

이후 AA- 등급민평과도 격차가 점차 좁혀졌다. 2분기 잠정실적이 공개되던 7월부터 AA- 등급민평을 웃돌게 됐다.

◇재무지표 악화 진행 중

채권가격이 떨어진 것은 최근 악화된 실적 때문이다. 현대제철은 27일 3분기 연결기준 매출 4조4616억원, 영업이익 334억원을 기록했다고 잠정실적을 공시했다. 매출은 전년 동기(4조1133억원) 대비 11.6% 감소했다. 영업이익도 전년 동기(341억원) 대비 2.1% 감소했다.

작년 4분기 영업손실 1479억원을 기록하며 적자전환했다. 올 1분기도 영업손실 297억원을 기록했다.

올 2분기 영업이익 140억원을 기록하며 흑자전환에 성공했다. 3분기도 2분기 대비 영업이익 135.8% 증가했지만 누적 영업이익 176억원 수준이다. 작년 영업이익(3313억원)을 따라잡기는 힘들어보인다.

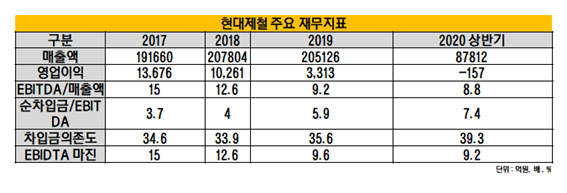

재무지표도 악화됐다. 국내 신용평가사들은 현대제철 신용등급 하향 트리거를 ‘EBITDA/매출액 7% 하회’, '순차입금/EBITDA 7배 상회', 'EBITDA 마진 8% 미만‘ 등으로 제시했다.

올 상반기말 기준 현대제철은 'EBITDA/매출액' 8.8%이다. 2017년 말 15%를 기록한 이후 2018년 말 12.6%, 2019년 말 9.2%로 지속적으로 하락세다.

현금창출력도 나빠지고 있다. '차입금의존도'는 2017년 34.6% 기록한 후 꾸준히 증가해 올 상반기 말 기준 39.3%를 기록했다. '순차입금/EBITDA'도 2017년 말 3.7배 기록 후 꾸준히 증가해 올 상반기 말 기준 7.4배를 기록해 하향 트리거를 충족했다.

자기자본이익률을 의미하는 'EBITDA 마진'도 2017년 말 15%를 기록한 후 꾸준히 하락세를 유지하더니 올 상반기 말 기준 9.2%를 기록했다. 코로나19가 장기화되는 상황에서 하향 트리거 충족이 점쳐진다.

◇전방사업 회복세...수소 연료전지 실적 관건

향후 철강 시황이 개선될 여지는 보인다. 현대제철의 주요제품은 자동차와 건설자제 등으로 쓰이는 봉형강(철근, 형강)과 판재다. 올 상반기 기준 전체 매출의 90%를 차지한다.

중국 내수시장이 정상화되는 조짐을 보이고 있다. 증권업계에 따르면 중국 내 부동산 투자와 자동차 판매는 전기 대비 4.6%, 1.2% 증가했다. 건설과 자동차 판매세가 회복되는 만큼 봉형강과 판재 수요도 증가할 것으로 보인다.

현대차그룹 수소전략이 수소차에 집중된 만큼 현대제철은 최근 수소연료전지를 이용한 발전을 추진하는 중이다. 관련 투자가 늘어나는 만큼 차입금이 커질 전망이다.

실적도 가시화 단계가 아니다. 올 상반기 기준 연료전지가 포함된 중기계 부문 매출액은 전체의 4.25% 수준이다.

현대제철은 수소 생산능력을 기존 3천500t에서 연간 최대 3만7천200t으로 늘릴 예정이다. 내년 매출 예상이 불확실한 가운데 크레딧 평가는 지금과 비슷한 기조를 이어갈 전망이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

남준우 기자의 다른 기사 보기

-

- [PMI 포럼 2024]"승계 고민 깊어지는 PE들, LP 신뢰 유지 집중해야"

- [PMI 포럼 2024]"새로운 장 열리는 인도네시아, 투자 매력 높아진다"

- '실탄 5000억이 기준' 파라투스·골든루트, 호산테크 매각 IM 배포 시작

- '코아비스 매각 삼수' 한앤코, 해외 SI 주시하는 이유는

- '2차 클로징' MBK, 6호 펀드에 7조 몰렸다

- [2024 이사회 평가]새 주인 맞는 한온시스템, 이사회 어떻게 변할까

- [2024 이사회 평가]'막강한 오너 영향력' 신성델타테크, 이사회 '유명무실'

- 크레센도, HPSP '경영권 프리미엄 최소 30%' 전망 근거는

- '대형항공사 구상' 대명소노그룹, 3조 선수금 활용할까

- [2024 이사회 평가]'베인캐피탈이 품은' 클래시스, 아쉬운 '주주환원'