'3500억' 삼성화재 역삼빌딩, 신한리츠운용 품으로 최초 우협 대신자산신탁 딜 종결성 문제, 차순위로 협상권 넘어와···3.3㎡당 3000만원 베팅

이명관 기자공개 2020-12-15 13:05:06

이 기사는 2020년 12월 11일 16시26분 thebell에 표출된 기사입니다

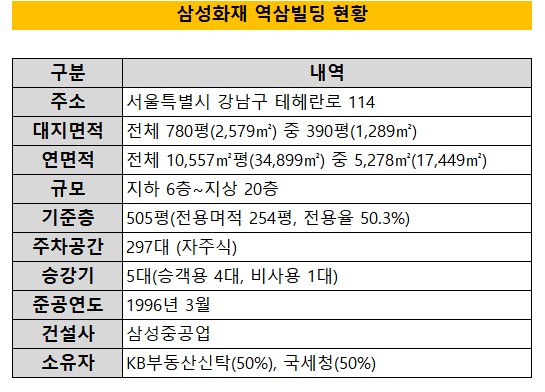

12일 부동산업계에 따르면 KB부동산신탁이 매물로 내놓은 삼성화재 역삼빌딩 인수자로 신한리츠운용이 선정된 것으로 파악된다. 향후 상세실사를 거쳐 거래 세부 조건에 대한 협의가 본격화될 전망이다. 매각 주관사는 에이커트리다.

신한리츠운용은 당초 차순위였다. 최초 우선협상자는 대신자산신탁이었다. 그런데 대신자산신탁이 매도자 측에 내건 조건을 기한 내에 이행하지 못하면서 우선협상자 자격을 잃었다.

신한리츠운용이 매도자 측에 제시한 가격은 3.3㎡당 3000만원 선이다. 이는 최초 시장 예상치를 웃도는 금액이다. 매각 초반 시장에선 2000만원 중후반대로 예상돼 왔다. 사실 이 정도 가격도 후한 평가였다. 매각 대상은 KB부동산신탁이 보유하고 있는 건물 지분 50% 이기 때문이다. 나머지 지분은 국세청이 보유 중이다.

통상 구분 소유 건물은 제값을 인정받기 어렵다. 의사결정을 내리는데 다른 주주의 동의가 필요한 탓이다. 이를테면 리모델링을 하려고 하더라도 단독으로 의사결정을 할 수 없다. 그도 그럴 것이 삼성화재 역삼빌딩은 나름 연식이 된 오피스 빌딩이다.

삼성화재 역삼빌딩은 1996년 준공된 건물로 지하 6층~지상 20층, 연면적 3만4889㎡ 규모다. 리모델링 혹은 수선에 대한 니즈가 충분히 있을 수 있다. 원매자 입장에서는 밸류애드(value-add) 전략을 취하고 싶을 수 있다. 이에 매각 초기부터 구분 소유라는 점은 매각에 부정적인 요소로 지목돼 왔다.

그럼에도 불구하고 원매자들은 가격을 공격적으로 제시했다. 지리적인 이점과 삼성화재가 책임임차 하고 있다는 점이 긍정적인 영향을 불러온 것으로 보인다. 부동산업계 관계자는 "우량한 임차인을 두고 있는 만큼 공실 리스크에서 자유롭다"며 "여기에 강남권역(GBD)을 중심으로 투자자들의 관심도가 높아지면서 경쟁이 치열하게 전개됐고, 가격상승으로 이어진 것 같다"고 지적했다.

삼성화재 역삼빌딩은 오피스 이름에서 알 수 있듯이 삼성화재가 핵심임차인이다. 삼성화재 강남 고객지원센터가 입주해 있다. 잔여 임대차 기간은 5년여다. 이외에 강남, 서초, 역삼 세무서가 입주해 있다.

신한리츠운용이 제시한 가격을 기준으로 보면 삼성화재 역삼빌딩은 전체 연면적 기준 3500억원 수준으로 평가 받은 것으로 보인다. KB부동산신탁의 보유지분에 대입해보면 최정 거래가격은 1700억원대 수준에서 결정될 것으로 보인다.

이 정도 가격으로 거래금액이 형성될 경우 KB부동산신탁은 700억원대에 이르는 시세차익을 거둬들일 수 있다. 최종 투자수익률은 배당도 포함돼 산정된다. 배당재원이 되는 연간 임대료 수익은 약 50억원 수준이다. 4년 총액으로 보면 200억원에 이른다.

이번 거래를 통해 KB부동산신탁은 4년만에 투자금을 회수하게 된다. 당시 매입가는 986억원이다. 여기에 취득 부대비용을 고려한 총 투자액은 1050억원이었다. 취득세를 비롯해 기타 자문수수료를 고려한 총 부대비용은 65억원이다. KB부동산신탁은 리츠를 통해 재원을 조달했다. 리츠 구조는 에쿼티(Equity) 450억원, 론(Loan) 583억원, 임대보증금 37억원 등으로 이뤄졌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 알테오젠 자회사, '개발·유통' 일원화…2인 대표 체제

- [상호관세 후폭풍]포스코·현대제철, 美 중복관세 피했지만…가격전쟁 '본격화'

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]멕시코 제외, 한숨돌린 자동차 부품사…투자 '예정대로'

- [상호관세 후폭풍]미국산 원유·LNG 수입 확대 '협상 카드'로 주목

- [상호관세 후폭풍]조선업, 미국 제조공백에 '전략적 가치' 부상

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [상호관세 후폭풍]캐즘 장기화 부담이지만…K배터리 현지생산 '가시화'

- [2025 서울모빌리티쇼]무뇨스 현대차 사장 "美 관세에도 가격인상 계획없어"

- [2025 서울모빌리티쇼]HD현대사이트솔루션 대표 "북미 매출목표 유지한다"

이명관 기자의 다른 기사 보기

-

- 디앤오운용, 첫 딜 '상암 드림타워' 끝내 무산

- '이지스운용' 1대주주 지분 매각, 경영권 딜로 진화?

- 더제이운용, 채널 다양화 기조…아이엠증권 '눈길'

- [Product Tracker]NH프리미어블루 강추한 알테오젠 '쾌조의 스타트'

- 키움투자운용, 삼성운용 출신 '마케터' 영입한다

- 수수료 전쟁 ETF, 결국 당국 '중재'나서나

- [회생절차 밟는 홈플러스]단기채 '100% 변제'의 진실, 핵심은 기간

- 유안타증권, 해외상품 전문가 '100명' 육성한다

- 미래에셋운용, '고위험 ETF' 수수료 인하 검토 배경은

- 글로벌 최초 패시브형 상품…'노후' 솔루션 대안되나