금호석유, 달라진 이익 창출 능력...'A+' 등극 기대감 [Rating Watch]신평3사 제시 트리거 모두 충족

김수정 기자공개 2021-01-14 13:31:43

이 기사는 2021년 01월 12일 16시48분 thebell에 표출된 기사입니다

최근 실적과 각종 지표는 신용평가사가 등급 상향 검토 요인으로 제시한 요건을 모두 충족한다. 올해도 작년 수준의 실적과 재무 안정성을 유지할 경우 'A+' 등급 획득도 기대해볼 만하다.

◇20년 전 'BB-' 기업, 이제는 'A+' 코앞

나이스신용평가와 한국신용평가, 한국기업평가는 최근 금호석유화학에 대한 신용등급을 'A0'로 유지했다. 다만 등급 전망은 '안정적'에서 '긍정적'으로 변경했다. 신용평가사는 공통적으로 금호석유화학의 제고된 이익 창출 능력과 재무 안정성에 주목했다.

나이스신용평가 관계자는 "주력 제품의 양호한 수급 여건에 힘입어 안정적으로 EBITDA를 창출하고 있다"며 "이를 바탕으로 점진적인 재무구조 향상 추세를 유지할 것으로 예상된다"고 설명했다. 한국신용평가 관계자는 "우수한 이익 창출력을 유지하면서 재무안정성 개선 추세를 이어갈 전망"이라고 덧붙였다.

금호석유화학은 1976년 12월 설립돼 1988년 유가증권시장에 상장한 석유화학 기업이다. 1985년 한국합성고무공업을, 2001년 금호케미칼을 차례로 흡수 합병한 데 이어 2002년 금호개발의 화학사업부를 양수하면서 덩치를 키웠다. 최대주주인 박찬구 회장(6.7%)과 특수관계자가 지분 24.8%를 보유하고 있다.

금호석유화학의 신용등급은 1998년 'BB-'를 저점으로 꾸준히 상승해왔다. 2000년 'BB', 2003년 'BB+', 2004년 'BBB-', 2005년 'BBB0' 등급을 차례로 받았다. 이후 한동안 'BBB-'~'BBB0'를 오가다가 2011년 'BBB+' 등급을 획득했고 2012년에는 'A-'로 올라섰다. 2019년 4월부터 지금의 A0 등급을 유지하고 있다.

금호석유화학이 'A+' 등급을 달기 위해선 수익성과 재무구조 두 마리 토끼를 모두 잡아야 한다. 나이스신용평가는 'EBITDA/매출액 10% 상회', '순차입금의존도 15% 하회' 조건을 모두 충족하면 등급 상향을 검토할 방침이다. 한국신용평가는 'EBITDA/매출액 15% 이상'과 '총차입금/EBITDA 1.5배 이하'를 상향 검토 요인으로 제시했다.

한국기업평가가 제시한 상향 검토 조건은 'EBITDA/매출액 11% 이상'과 '순차입금/EBITDA 1.5배 이하'다. 금호석유화학의 작년 3분기 말 실적을 보면 해당 요건을 비교적 여유 있게 충족한 상태다. EBITDA/매출액은 18.0%이며 순차입금의존도는 9.4%, 순차입금/EBITDA 비율은 1.4배다.

◇안정적인 매출·이익 창출…실적 변동성 완화

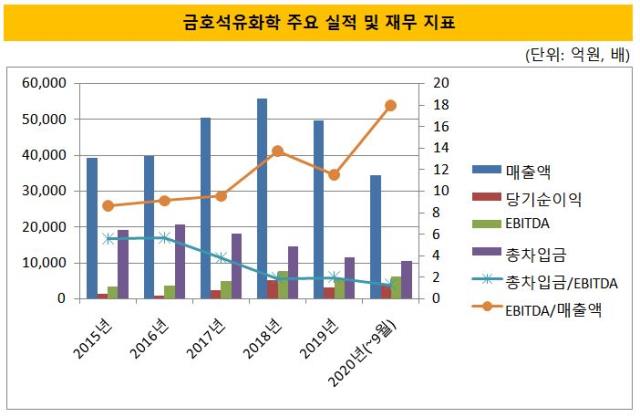

신용평가사가 긍정적 전망을 부여한 주요 근거 중 하나는 실적이다. 작년 3분기 말 기준 금호석유화학 매출액은 3조4400억원, 상각전영업이익(EBITDA)은 6192억원이다. 작년 같은 기간 3조7922억원, 5032억원과 비교할 때 매출 규모는 줄었지만 이익은 늘었다.

특히 2016년 이후 3년 동안은 매출액과 EBITDA 모두 두드러진 증가 추세를 보였다. EBITDA는 2015년 3399억원에서 2016년 3630억원, 2017년 4805억원으로 늘어났고 2018년엔 7641억원으로 급증했다. 2015년 3조9345억원이던 매출액은 2016년 3조9704억원, 2017년 5조648억원, 2018년 5조5849억원을 각각 기록했다.

2019년 매출액(4조9779억원)과 EBITDA(5705억원)가 외견상 역성장을 한 건 2018년 일부 제품 판가 급등에 따른 기저효과 때문으로 보는 게 타당하다. 업종 특유의 실적 변동성을 감안하면 우려 요인은 아니라는 시각이 지배적이다.

석유화학 산업 호황 속에서 유가에 연동된 주요 제품 단가가 상승했고 지속적으로 설비를 늘린 덕에 생산량도 확대됐다. 이는 매출액 증가로 이어졌다. 주력 제품 생산을 늘리는 등 제품 믹스를 조절한 건 수익성에 긍정적인 영향을 줬다.

신용평가사는 금호석유화학이 실적 변동성을 근본적으로 완화하고 있다는 점을 특히 좋게 보고 있다. 석유화학제품은 제품 판매가격과 원부자재 가격에 변동성이 크다. 전방산업 업황에 따라 수요가 빠르게 증감하기도 한다. 석유화학 기업 영업현금흐름에 항상 변동성이 내재돼 있는 이유다.

금호석유화학이 실적 변동성을 줄인 비결로는 생산 품목 다각화를 꼽을 수 있다. 금호석유화학은 의료용 장갑 등에 사용되는 니트릴부타디엔라텍스(NB LATEX)와 자동차 타이어 등에 쓰이는 스틸렌부타디엔고무(SBR), 부타디엔고무(BR) 같은 합성고무를 주력으로 생산한다. 더불어 합성수지와 고무약품도 만든다. 열병합발전과 건자재 관련 사업도 하고 있다.

◇차입금 상환 등 재무구조 개선 지속

재무적 안정성도 신용평가사의 긍정적 전망을 이끌어낸 핵심 요인이다. 원활한 현금흐름을 바탕으로 금호석유화학은 차입금 상환 등을 통해 지속 재무구조를 개선해 왔다. 2016년 말 40% 이상이던 순차입금 의존도는 작년 3분기 기준 10% 아래로 떨어졌다. 부채비율은 66.2%이며 총차입금/EBITDA 비율은 1.3배 수준이다.

평가사 분석에 따르면 금호석유화학은 향후 단기 유동성 위험도 매우 작은 편이다. 2020년 9월말 회사 총차입금은 1조569억원이며 이 가운데 단기성차입금은 4628억원이다. 보유한 현금성 자산만 6038억원으로 이미 단기성차입금 규모를 웃돈다. 유형자산도 장부가 기준 2조원을 훌쩍 넘어선다. 이를 담보 등으로 활용하면 추가적인 자금 조달이 충분히 가능하다.

신용평가사 관계자는 "중단기적으로도 우수한 현금 창출 기조를 이어갈 전망임을 감안하면 현 수준의 매우 우수한 재무구조가 유지될 것"이라고 내다봤다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 제이에스링크 새 최대주주 주성씨앤에어, 이사회 진입

- [i-point]제이엘케이, ‘메디컬 AI 얼라이언스’ 출범식 개최

- 카카오엔터테인먼트 매각, 투자자간 셈법 엇갈린다

- 카카오, '11조 몸값' 카카오엔터테인먼트 매각 추진

- [i-point]대동, 우크라이나 농업부와 미래농업 기술 지원 협력 논의

- '위기를 기회로' 탑코미디어, 숏폼 올라탄다

- [thebell interview]임형철 블로코어 대표 “TGV로 글로벌 AI 투자 확대”

- [VC 경영분석]유안타인베, '티키글로벌' 지분법 손실에 '적자 전환'

- [VC 경영분석]성과보수 늘어난 CJ인베, 줄어드는 관리보수 '과제'

- [VC 경영분석]'첫 성과보수' 하나벤처스, 모든 실적 지표 '경신'