폴라리스쉬핑 경영권 매각시 회사채 조기상환 트리거 최대주주 변경 EOD 사유…FI 엑시트 이슈 주목

김병윤 기자공개 2021-05-11 08:19:47

이 기사는 2021년 05월 10일 11:02 thebell 에 표출된 기사입니다.

10일 투자은행(IB) 업계에 따르면 폴라리스쉬핑의 2대주주인 메디치인베스트먼트와 3대주주인 NH PE-이니어스PE는 각각 베이스에이치디(옛 베이스컨설팅)과 지분매매를 논의하고 있다.

2대주주인 메디치인베스트먼트는 지난해 베이스에이치디와 주식매매계약(SPA)을 체결하고 협상을 벌여오고 있다. 베이스에이치디가 메디치인베스트먼트와 합의한 기한 내 잔금 납입에 실패하면서 딜은 무산되는 듯했다. 하지만 베이스에이치디가 지연손해금을 지불하며 논의를 이어가고 있다.

투자 회수에 난항을 겪고 있는 메디치인베스트먼트는 '질권' 행사 카드도 고려하는 분위기다. 메디치인베스트먼트는 보유한 질권에 따라 폴라리스쉬핑의 최대주주인 폴라에너지마린(지분율 58.35%)의 보유 지분을 처분할 수 있다. 일각에서는 메디치인베스트먼트가 최대주주의 지분을 묶어 팔 가능성이 높은 것으로 보고 있다. 제3자에게 폴라리스쉬핑의 경영권이 넘어갈 수 있는 구조다.

폴라리스쉬핑의 지배구조에 중대한 변화가 발생할 가능성이 높아지면서 시장의 관심은 회사가 발행한 채권으로 모아지고 있다. 회사채 발행 당시 지배구조의 변경을 제한하는 조건을 삽입했기 때문이다. 발행사의 주인이 변경될 경우 사채의 기한이익상실(Event of Default·EOD)이 발생할 수 있다는 것이 골자다.

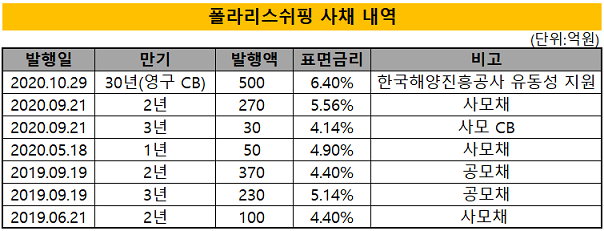

실제 2019년 9월 공모채(제29-1회, 28-2회) 발행을 위해 제출된 증권신고서를 통해 이러한 내용을 확인할 수 있다. 해당 증권신고서에 첨부된 사채모집위탁계약서에는 '제2-5조의 2(지배구조변경 제한)'가 들어가 있다.

이 계약 조건에 따르면 발행사인 폴라리스쉬핑은 사채의 원리금 지급의무 이행이 완료될 때까지 지배구조 변경사유가 발생하지 않도록 해야 한다. 만약 이를 어길시 사채권자는 보유채권 전부 또는 일부에 대한 상환을 요구할 수 있다. 최대주주 지분을 매각할 수 있는 FI의 질권을 감안하면, 회사채의 EOD 리스크를 배제할 수 없는 상황이다.

문제는 이 계약조건 탓에 회사의 유통성 리스크가 확대될 수 있다는 점이다. IB 업계 관계자는 "일반적으로 하나의 채권에 기한이익상실사유가 발생하면 다른 채권에도 EOD가 적용되는 크로스 디폴트 조항이 존재한다"며 "연쇄적으로 채권의 EOD가 선언될 수 있고 그만큼 조기상환 리스크가 확대될 수 있다"고 말했다.

현재 미상환된 폴라리스쉬핑의 사채액은 1550억원이다. 이 가운데 한국해양진흥공사가 매입한 만기 30년짜리의 영구 CB(발행액 500억원)에는 크로스 디폴트가 적용되지 않는 것으로 파악된다. 이를 제외한 1050억원 규모의 사채에 대해 조기상환의 부담이 내재해 있다.

지난해 말 현재 폴라리스쉬핑의 총차입금은 현금성자산(882억원)의 21배를 웃도는 약 1조8641억원이다. 최근 3년 평균 금융비용은 약 976억원으로 영업이익의 72% 정도가 차입금의 이자 등으로 빠져나갔다. 1000억원대 사채를 갚기에 여력이 빠듯하다.

앞선 관계자는 이어 "만약 최대주주 변경에 따른 EOD가 선언된다면 폴라리스쉬핑의 재무구조가 더욱 악화되고, 이는 회사의 신용도를 떨어뜨려 앞으로의 자금 조달에 심대한 타격을 입힐 수밖에 없다"고 덧붙였다.

한국기업평가와 한국신용평가는 지난해 폴라리스쉬핑의 회사채 신용등급을 BBB+에서 BBB0로 한 노치(notch) 하향했고, 부정적 검토 대상에 올렸다. 추가로 신용도가 떨어질 리스크가 적잖은 셈이다. 신용평가사들은 △차입금 대응에 대한 불확실성 △대규모 손상익식에 따른 재무구조 저하 △제한적인 재무부담 완화 여력 등을 신용등급 조정의 근거로 내세웠다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [2024 이사회 평가]YG엔터, 빛나는 경영성과 뒤 불완전한 거버넌스

- [2024 이사회 평가]홀로 선 이수스페셜티케미컬, 이사회 경영 '부진'

- [2024 이사회 평가]'팬덤 플랫폼 선두주자' 디어유, 이사회 기능 취약

- [2024 이사회 평가]경영성과 우수한 JYP엔터, 독립성은 '아쉬움'

- [2024 이사회 평가]넥슨게임즈, 사외이사 1인...견제기능 '약점'

- [2024 이사회 평가]위메이드 이사회, '오너' 견제 가능할까

- [2024 이사회 평가]SM엔터, 경영성과로 이어진 이사회 시스템

- [2024 이사회 평가]견제기능 한계 펄어비스, 평가개선프로세스만 뾰족

- [thebell interview]"미국 공모주 투자 수요 확신…누버거버먼과 협업"

- [2024 이사회 평가]캐즘 비켜난 세방전지, 이사회 경영은 '아직'