[디벨로퍼 열전]동우개발, 소규모 정비사업 힘싣기…줄어든 외형재고자산 토지 '제로', 디벨로퍼 자체사업 아직…개발사업 시행마진 공유

신민규 기자공개 2021-07-19 13:57:46

이 기사는 2021년 07월 16일 11:14 thebell 에 표출된 기사입니다.

디벨로퍼 진출을 선언한지 시간이 흘렀지만 자체사업 역량을 쌓으려면 시간이 필요해 보인다. 재고자산 항목에 이렇다할 개발목적의 토지가 확보되지 못했다. 개발사업 수주 과정에서 일부 시행마진을 공유하는 방향으로 이익을 챙길 전망이다.

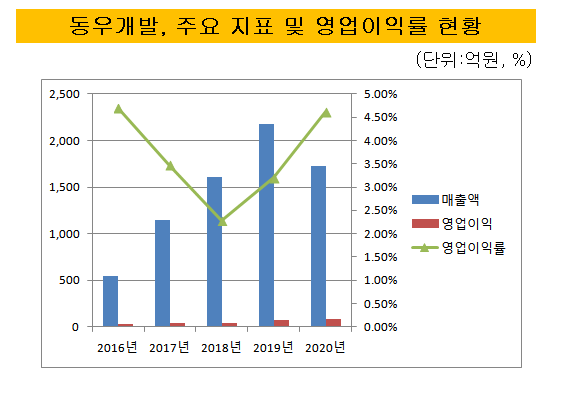

동우개발은 지난해 4년간 이어오던 매출 성장세가 꺾였다. 매출은 1700억원으로 2019년 대비 20% 줄었다. 2016년 당시 500억원대에서 2019년까지 2100억원대로 꾸준하게 성장세를 이어오던 것에 비해 매출 변동폭이 높아졌다.

외형 둔화에는 선별수주 정책이 크게 작용했다. 관급공사 위주에서 서울과 수도권 소규모 주택정비사업 수주에 힘을 실으면서 마진을 높인 대신 외형 둔화를 감내한 셈이다. 지난해 영업활동 현금흐름은 마이너스(-)로 돌아서기도 했다.

정비사업 실적은 서울 시흥동 석수빌라, 대구 봉덕동 한우그랜드맨션, 부천 원종동 성락아파트, 부천 심곡동 건부아파트, 인천 십정동 국민주택, 인천 계산동 신동양아파트 등으로 빠르게 늘려가고 있다. 규모가 작아 대형 시공사가 접근하기 어려워 공략이 수월한 특징이 있다. 지난해말 계약잔고는 4100억원으로 2019년 3000억원대비 40% 늘었다.

다만 소규모 사업장이다보니 수주 사이즈를 늘리는 데에는 한계가 있다. 세컨티어 마켓 경쟁자로 대형 건설사 자회사인 자이에스앤디(자이엘라·자이르네), 대우에스티(푸르지오 발라드)가 줄줄이 진입한 점도 브랜드 파워 측면에서 과제로 남아있다.

동우개발은 그간 외형을 키워오면서도 내부적으로는 고민이 컸다. 대형 관급공사 특성상 수익마진이 높지 않았는데 시간이 흐를수록 마진율이 떨어지는 현상이 나타났다.

5년전 동우개발의 영업이익률은 4.69%를 기록했다. 이후 4년간 매출은 성장을 거듭했지만 이익률은 2~3%대로 떨어지는 결과를 냈다. 2018년 이익률은 2.28%까지 내려갔다. 지난해 이익률이 4.6%대로 5년전 수준에 근접했다.

디벨로퍼 공략은 정비사업 수주가 어느 정도 결실을 맺은 후에 진행할 것으로 보인다. 자체사업을 위해서는 개발용지 확보가 우선적으로 필요한데 재고자산 항목에 유의미한 토지가 기재돼 있지 않다.

개발사업을 수주하는 과정에서 일부 시행마진을 공유하는 방향이 예상된다. 동우개발은 최근 영흥도 쎄시오리조트(옛 디오마레스파앤) 사업 시공권을 가져왔는데 시행사 마진도 기대되고 있다. 생활형 숙박시설 400여실을 짓는 사업으로 그동안 분양률이 저조했던 사업장인데 성사 여부가 주목받고 있다. 동우개발이 시공권을 넘겨받기 전까지 분양률은 45%대였다.

동우개발은 박영광 회장이 최대주주로 1996년 이후 20년 넘게 인천에서 회사를 키웠다. 박 회장이 58.95%를 보유하고 있고 박영만 씨가 22.86%를 차지하고 있다. 시공사로 성장해오다가 2014년 주택건설사업 등록을 통해 디벨로퍼로 진출했다.

조직도 상에는 민간영업본부와 도시정비사업1·2본부에서 주요 부동산 개발사업을 검토하고 있다. 공공영업본부와 건설사업본부 위주에서 벗어나 수주 다각화도 꾀하고 있다.

동우개발의 총차입금은 0원으로 무차입 기조를 장기간 유지해왔다. 순차입금은 마이너스(-) 157억원이다. 부채비율은 87%대를 나타냈다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >