유진증권, 7호스팩 수요예측…전환 가능 CB 잔량 40억 합병 눈앞 4·5호 3배 차익 가능…최소 반년치 ECM 수수료 수익 거둘 기회

남준우 기자공개 2021-07-28 08:34:00

이 기사는 2021년 07월 27일 17:33 thebell 에 표출된 기사입니다.

27일 투자은행(IB)업계에 따르면 유진기업인수목적7호(이하 유진7호스팩)는 오는 8월 18일~19일 양일간 기관투자자 대상 수요예측을 실시한다. 상장 예정 주식수는 501만주다. 이중 79.8%인 400만주를 공모할 예정이다.

공모액(1주당 2000원)을 감안했을 때 상장 이후 시가 총액은 100억원, 공모액은 80억원으로 예상된다. 수요예측 결과에 따라서 기관투자자에게 280만~300만주를 배정할 예정이다.

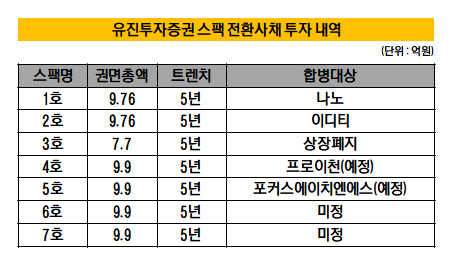

유진투자증권은 유진7호스팩에 CB 형태로 9억9000만원(99만주)을 투자했다. 지난 3월 코스닥에 상장한 6호와 프로이천, 포커스에이치엔에스와 각각 합병 예정인 4호와 5호까지 고려한다면 스팩에 투자한 CB 잔량은 39억6000만원이다.

증권사가 스팩을 만들 때는 소액의 보통주와 함께 전환사채(CB) 형태로 자금을 투자한다. 금융지주법에 따라 스팩이 계열사로 편입되지 않게 하기 위해서다. 전환사채는 보통주가 아닌 회사채의 형태를 띄고 있다. 주식 전환 전에는 지분율 계산에서 제외된다.

투자한 CB는 모두 전환가액이 공모가의 절반인 1000원이다. 최근 합병이 예정된 4호와 5호는 이미 높은 시세 차익이 예견됐다. 4호는 최근 주가가 1주당 4000원 선에서 형성되고 있다. 5호는 이보다 1주당 400~500원 높다.

4호는 10월 7일, 5호는 9월 29일이 합병기일이다. 6개월이 지난 내년 상반기 보호예수(지분 락업)가 풀리면 CB 전환청구권을 행사할 수 있다. 현재 주가 추이가 상장 후에도 유지된다면 CB 행사시 두 스팩에서 약 70억~80억원 수익을 실현할 수 있다.

통상적으로 스팩은 상장 후 3~4개월 이후부터 합병 대상을 물색한다. 이를 감안했을 때 6호와 7호도 이르면 내년 초 합병 대상을 물색할 수 있다. 주가가 공모가 수준만 되도 약 20억원의 수익을 낼 수 있다.

더벨 리그테이블에 따르면 유진투자증권은 올 상반기 ECM에서 총 9건의 유상증자와 IPO 등으로 42억3099만원의 수수료 수익을 냈다. 보유 중인 네개 스팩의 주가가 공모가 수준으로 떨어져도 6·7호가 합병에만 성공하면 반년치 수수료 수익을 거둘 수 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

남준우 기자의 다른 기사 보기

-

- [PMI 포럼 2024]"승계 고민 깊어지는 PE들, LP 신뢰 유지 집중해야"

- [PMI 포럼 2024]"새로운 장 열리는 인도네시아, 투자 매력 높아진다"

- '실탄 5000억이 기준' 파라투스·골든루트, 호산테크 매각 IM 배포 시작

- '코아비스 매각 삼수' 한앤코, 해외 SI 주시하는 이유는

- '2차 클로징' MBK, 6호 펀드에 7조 몰렸다

- [2024 이사회 평가]새 주인 맞는 한온시스템, 이사회 어떻게 변할까

- [2024 이사회 평가]'막강한 오너 영향력' 신성델타테크, 이사회 '유명무실'

- 크레센도, HPSP '경영권 프리미엄 최소 30%' 전망 근거는

- '대형항공사 구상' 대명소노그룹, 3조 선수금 활용할까

- [2024 이사회 평가]'베인캐피탈이 품은' 클래시스, 아쉬운 '주주환원'