제주맥주 적자확대, 일회성 비용 탓…사업성 지속 성장 [IPO 그 후]상장 수수료 20억, 상반기 재무제표 반영…하반기 흑자전환 기대

남준우 기자공개 2021-08-27 08:30:21

이 기사는 2021년 08월 25일 14시46분 thebell에 표출된 기사입니다

다만 이번 적자 폭 확대는 상장 과정에서 발생한 비용을 재무제표에 기입하면서 발생한 일이다. 일회성 비용을 제외하면 오히려 작년 상반기보다 개선됐다.

6월을 기점으로 꾸준히 지목됐던 공급 쇼티지(물량 부족) 문제를 해결했다. 해외 수출도 본격화하면서 하반기에는 본격적인 흑자전환이 기대된다.

◇작년 상반기 대비 영업손실 12억원 증가

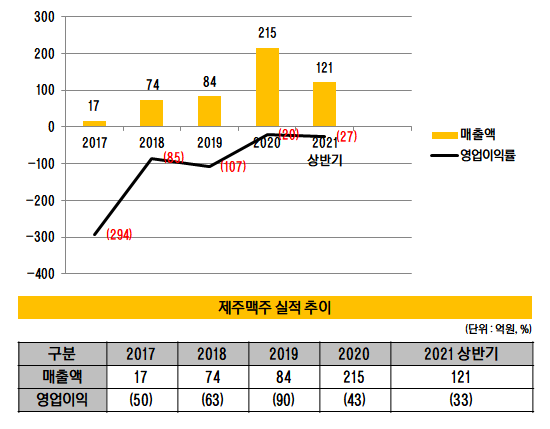

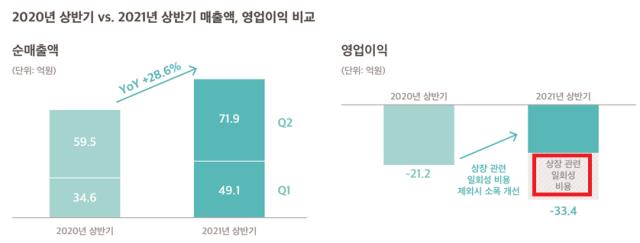

제주맥주는 올 상반기 매출액 121억원, 영업손실 33억원을 기록했다. 매출액은 작년 상반기(94억원) 대비 28.7% 증가했다. 다만 작년 상반기 영업손실 21억원을 기록한 것보다 적자 폭이 약 12억원 가량 커졌다.

최근까지 지속된 실적 성장을 감안하면 다소 아쉬운 수치다. 제주맥주는 본격적으로 영업활동을 시작한 2017년 이후 매년 성장세를 기록했다. 2019년 90억원에 달했던 영업손실은 작년에 43억원으로 절반 가까이 줄어들었다.

분기 단위로 봐도 적자 폭은 지속적으로 작아지는 추세였다. 실적이 발표난 직후 주당 3600~3700원 선이었던 주가는 기관 매도세가 강해지면서 주당 3300~3400원 선으로 하락했다.

하지만 재무제표를 자세히 들여다보면 이번에 커진 적자 폭은 지난 5월 코스닥 상장 과정에서 발생한 일회성 비용 때문이다.

매출액에서 매출원가와 판매와관리비(판관비)의 합을 빼면 영업이익이 산출된다. 작년 상반기 54억원이었던 판관비는 올 상반기 83억원으로 약 30억원 가량 증가했다. 이 30억원 중 20억원 가량이 지급수수료다.

◇일회성 비용 제외시 적자 폭 8억원 개선

반기보고서에 기입된 지급수수료는 코스닥 상장 대표주관사였던 대신증권에게 지급한 수수료다. 제주맥주는 지난 5월 코스닥 상장 과정에서 836만2000주를 공모했다. 모집가액이 3200원으로 확정되며 모집총액은 267억5840만원으로 결정됐다.

대신증권은 이 과정에서 공모액의 4% 규모인 12억4025만1840원의 인수수수료로 받았다. 여기에 추가적으로 성과수수료 0.5%도 받았다. 성과수수료 취득금액은 총 8억275만2000원이다.

테슬라 상장이라는 점을 감안해 수수료가 비교적 높은 편이었다. 더벨플러스에 따르면 대신증권이 올 상반기 주식자본시장(ECM)에서 받은 인수수수료 중 샘씨엔에스(23억원), 바이오다인(18억원)에 이어 세번째 규모다. 대신증권은 올 상반기 ECM에서 107억원의 수수료 수익을 거뒀다.

일회성 비용인 상장 수수료를 제외한 영업손실은 약 13억원이다. 작년 상반기보다 약 8억원 가량 개선된 셈이다.

◇공급 부족 해결…해외 수출도 본격화

일회성 비용을 제외하고 적자 폭이 지속적으로 개선되는 점을 감안했을 때 올 하반기부터는 본격적인 흑자전환에 들어갈 것으로 보인다. 특히 약 13개월간 지속된 공급 쇼티지(물량 부족) 문제를 최근 해결했다는 점이 고무적이다.

제주맥주는 지난 3년간 연평균 매출액이 148%씩 성장하는 등 폭발적으로 증가하는 수요 때문에 5월까지 약 13개월 동안 지속적인 공급 부족에 시달렸다. 품절 문제로 제주맥주 제품의 전국 편의점 입점률은 계획에 미치지 못한 약 35%였다.

5월 말 제주맥주 양조장 증설을 최종적으로 완료했다. 연간 맥주 생산량을 2000만L 수준까지 끌어올렸다. 롯데칠성음료와의 OEM 제휴를 통해 대량 생산이 가능해지면서 공급 부족 문제가 6월을 기점으로 해소됐다.

6월부터 공급이 정상화되며 전국 편의점 입점률이 5월보다 약 10% 상승했다. 하반기에는 전국 편의점 입점률을 50%까지 높이는 것을 목표로 하고 있다.

하반기 해외 수출도 본격화한다. 상장 전 유럽 지역을 대상으로 샘플 판매를 시작했다. 싱가폴에 이어 이달부터는 영국, 독일, 프랑스, 네덜란드, 폴란드, 슬로바키아 등 유럽 지역에 본격적인 수출을 시작한다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]신테카바이오 "동물실험 단계적 폐지 수혜 기대"

- [변곡점 맞은 해운업]'퀀텀점프' 현대LNG해운, 선대 확장효과 '톡톡'

- [중간지주 배당수익 분석]HD한국조선해양 수익원천 자회사 '금융→조선' 이동

- [상호관세 후폭풍]트럼프의 '90일 유예·애플 지목', 삼성전자 득실은

- '반년 장고' 거래소, 제노스코 상장심위 개최 '미승인' 가닥

- [시큐리티 컴퍼니 리포트]수산아이앤티, 무차입 경영 비결 '16년 흑자'

- AIA생명, 실적-자본적정성 '양날의 검' 된 환율 변동

- [지방 저축은행은 지금]IBK저축, 영업권·총량 규제에 발목 잡힌 '서민금융'

- [금융사 KPI 점검/신한은행]정상혁 행장 역점 사업 'RM One Team' 평가항목 신설

- [금융사 KPI 점검/신한은행]신규 유치 고객 '주거래 확대' 방점 찍었다

남준우 기자의 다른 기사 보기

-

- KCGI·미래에셋, '중복 상장 논란' 에식스솔루션즈 엑시트 플랜은

- '인프라 강자' 스톤피크, 아시아 2호 펀드 조성 추진

- [PE 포트폴리오 엿보기]'형님 잘 둔' 대한항공씨앤디서비스, 한앤코도 웃는다

- [회생절차 밟는 홈플러스]'지급 보증' 테스코, 임대료 미지급 점포 구세주될까

- [thebell League Table]'난공불락' 삼일PwC, 이번에도 산뜻한 선두 출발

- [PE 포트폴리오 엿보기]'FI·SI 다수 접촉' 티오더, 신규 투자 유치 추진

- 홈플러스에 대한 LP들의 자성

- 웰투시, '화장품 전문 기업' 엔코스 투자 추진

- [회생절차 밟는 홈플러스]'세일앤리스백 점포 부지' HUG 매각, 실현 가능성은

- [회생절차 밟는 홈플러스]점포 담은 'LP·자산운용사', HUG 매각 카드 '만지작'