[Company Watch]LS전선아시아, 수주 확대에 불어난 차입금MTO·MTS 등 사업 구조 특성상 운전자본 부담

김혜란 기자공개 2021-09-27 07:53:59

이 기사는 2021년 09월 24일 14시24분 thebell에 표출된 기사입니다

다만 사업구조의 특성상 수주 급증에 따라 원자재 등 확보 과정에서 매입채무와 차입이 늘어난 것이기 때문에 오히려 외형성장엔 긍정적인 지표로도 볼 수 있다.

문제는 베트남 사업이 워낙 호조를 보이면서 공장 확장이전을 계획하는 등 앞으로도 돈 나갈 곳은 많다는 점이다. 부채비율을 관리하면서 대규모 자금을 조달하는 방안에 대해 고민할 수밖에 없는 상황이다. 자기자본금이 1500억원 수준으로 낮은 만큼 자기자본 확대 등을 통해 부채비율을 관리하는 것도 선택지가 될 수 있다.

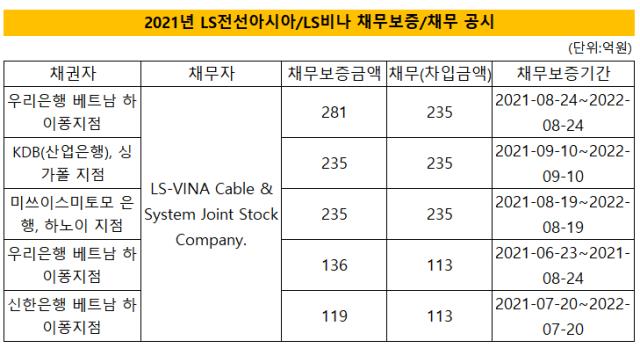

24일 금융감독원 전자공시시스템에 따르면 LS전선아시아는 올해 들어서만 다섯 차례 채무보증 공시를 했다. LS전선아시아의 베트남 자회사인 LS비나(LS-VINA Cable & System Joint Stock Company)에 대해 현지 은행에서 기존 차입금을 연장하거나 새로 차입했는데 여기에 보증을 섰다는 내용이다. 총 차입액 705억원 중 신규로 차입을 일으킨 건 470억원이다.

채무보증 시 연결재무제표상 모회사 LS전선아시아의 차입금으로 잡히기 때문에 결국 모회사의 재무에 부담이 된다. LS전선아시아의 2분기 말 연결회계 기준 총차입금은 1256억원이다. 여기에서 하반기에 470억원의 신규 차입이 더 잡혔다.

상반기 매출규모(3773억원)와 비교해 이 정도 차입 규모가 큰 부담은 아닐 수 있다. 하지만 부채비율 자체는 다소 높다. 부채총계는 반기말 기준 3675억원에서 신규 차입금을 합산하면 4145억원 수준으로 늘어난다. 자본총계(1572억원)과 비교하면 부채비율은 2분기 말 기준 234%에서 263% 수준으로 높아지는 걸로 추산된다.

부채비율이 높은 데는 LS전선아시아의 경우 매입채무와 차입금 규모가 큰 게 가장 큰 영향을 미치고 있다. 매입채무는 전년 말 1054억원에서 상반기 중 1769억원으로 68%가량 급증했다. 매입채무가 높아졌다는 건 수요 확대에 대비해 외상으로 원자재, 부품 등을 그만큼 더 많이 사들였다는 의미다.

상반기 기준 매출채권(1476억원)과 재고자산(2080억원)도 증가했다. 합산액이 3556억원으로 전년 대비 42%가량 늘었다. 매출채권과 재고자산이 전체 자산의 70%를 차지할 정도로 상당히 높다는 점도 이 회사의 특징이다. 운전자본 부담이 상당히 크다고 볼 수 있다. 다만 이는 LS전선아시아의 사업 구조의 특성을 감안해서 이해해야 한다.

LS전선아시아는 고객사가 원하는 전력케이블 등 제품을 발주 넣으면 이를 생산해 공급하는 MTO(Make-to-Order) 방식으로 사업을 영위하고 있다. 또 구리를 용광로에 녹여 만드는 케이블 도체 SCR 사업도 작년부터 본격화해 점차 사업을 확대하고 있는데, 이는 완제품을 미리 생산해 놓은 다음 재고로 쌓아놓고 판매하는 MTS(Make-to-Stock) 방식이 활용된다.

이에 따라 재고자산과 매출채권이 많을 수밖에 없는 구조라는 게 LS전선아시아 측 설명이다. 또 판매할 재고를 쌓아두기 위해선 매입채무, 부품 구매 등에 필요한 차입이 늘어나고, 이에 따라 부채비율도 높아지는 양상이다. 실제로 재고자산을 보면 제품뿐만 아니라 원재료와 반제품 등이 상반기 들어 큰 폭으로 늘었다.

LS비나의 경우 수주가 늘면서 성장가도를 달리고 있고 현금창출력도 개선되고 있어 사업에 현재 부채비율이 큰 부담은 아닐 수 있다. LS비나의 매출은 상반기까지 3784억원으로 작년 말 매출액 5883억원의 64%를 이미 달성했다. 하지만 상장사인 만큼 부채비율 수치 자체도 관리할 필요가 있다.

LS전선아시아는 "이번에 신규 대출을 일으킨 차입금의 이자율이 낮은 데다 베트남 사업이 워낙 호조를 보이고 있어 재무에 큰 부담이 되진 않는 상황"이라면서도 "다만 부채비율이 수치상 높고, 제2부지 이전 등에 신규 투자금이 들어갈 수 있어 가정 유리한 자금 조달과 함께 부채비율 개선 방안 등을 고민하고 있다"고 설명했다.

국내은행의 현지 지점으로부터 LS비나의 사업성과 성장성을 인정받아 저금리로 대규모 자금을 빌릴 수 있었지만, 차입 부담이 계속될 경우 유상증자, 모회사의 대여 등의 방안을 고민할 수 있다.

LS전선아시아의 자기자본이 낮은 만큼 부채비율이 다소 높아보이는 측면도 있다. 이럴 경우 증자를 통해 자본금을 늘리면 부채비율이 낮아지는 효과가 있다. 다만 LS비나의 경우 베트남 정부 지분이 15%가량 돼 협의가 돼야 증자가 가능하다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억

김혜란 기자의 다른 기사 보기

-

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [Red & Blue]미국 현지 생산 앞둔 알루코, 통상 리스크 해소 기대감

- [Red & Blue]'실적 개선' 감성코퍼레이션, 일본·대만·중국 개척 도전

- [ESS 키 플레이어]한중엔시에스 '국내 유일 수랭식 공급' 가치 부각

- [ESS 키 플레이어]훈풍 탄 서진시스템, '1조 클럽' 가입

- [i-point]위세아이텍, 대한소방공제회 사업 수주…데이터 기반 행정 고도화

- [i-point]감성코퍼레이션, 75억 규모 자사주 취득·소각

- [Red & Blue]유일에너테크, '레이저 노칭' 해외 시장 확장 집중

- [ESS 키 플레이어]상장 앞둔 에이스엔지니어링, 사상 첫 매출 6000억대 달성