'조달 비상' 여천NCC, 한화솔루션·DL케미칼 배당 여력 축소 공모채 미매각, 유동성 부담…4년 평균 배당성향 95.6%

이경주 기자공개 2022-02-17 08:14:19

이 기사는 2022년 02월 15일 15시24분 thebell에 표출된 기사입니다

여천NCC는 한화솔루션과 DL케미칼이 절반씩 출자한 합작사다. 모회사들에게 주요 원재료를 공급하면서 창출한 수익을 배당으로 되돌려주는 역할을 했다. 연간 배당규모가 3000억원 넘을 정도다.

여천NCC는 배당을 과하게 하던 탓인지 사업에 필요한 자금을 공모채로 조달해왔다. 하지만 투자자들이 중대재해 탓에 여천NCC 공모채를 외면하기 시작했다. 유동성 문제 탓에 당분간은 배당을 축소할 것이란 관측이다.

◇2000억 공모채 전량 미매각…후속 발행 불투명

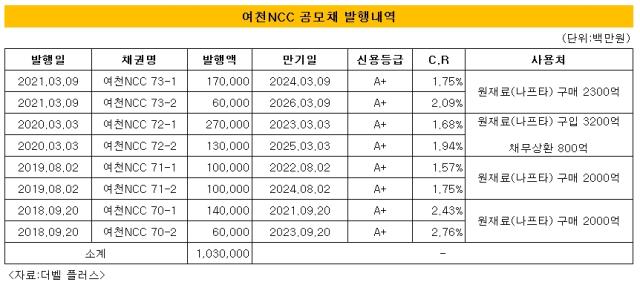

투자은행(IB)업계에 따르면 여천NCC는 이달 14일 2000억원 공모 회사채를 발행하기 위해 기관들을 대상으로 수요예측을 진행했지만 한 건도 신청받지 못했다. 주관사와 총액인수 계약을 했기 때문에 회사채는 예정대로 발행할 것으로 전망된다.

총액인수는 미매각이 발생할 경우 주관사가 떠안는 조건으로 맺는 주관계약이다. 금액은 계획(2000억원)보다 적을 수 있다. 인수물량을 재판매해야하는 주관사 부담이 크기 때문이다. IB업계 관계자는 “발행일(2월 23일)까지 시간이 남아 있기 때문에 인수금액에 대해 협의를 진행하고 있는 것으로 알고 있다”고 말했다.

다만 이번 대규모 미매각으로 평판이 크게 훼손됐기 때문에 향후 공모채 발행은 상당기간 어려워질 전망이다. 발행사측에서도 후속 발행은 어렵다 판단하고 대책에 대해 고민하고 있는 것으로 전해진다.

공교롭게도 수요예측 직전 영업일인 이달 11일 제3공장에서 중대재해가 발생한 여파다. 중대재해처벌법 적용대상이거나 우려가 있는 기업 채권을 기피하는 현상이 처음으로 확인됐다. ESG채권이 시장 대세가 된 영향이다.

재무적으로까지 파장이 번졌다. 여천NCC는 외부자금 의존도가 높은 사업자다. 특히 회사채가 핵심 조달 수단이었다. 지난해 3분기말 기준 총차입금이 1조5823억원으로 전체 자산(3조3510억원)의 47.2%를 차지한다. 이 가운데 회사채 잔액은 8900억원으로 총차입금의 과반이다.

◇작년 3400억 배당, 한화솔루션 순익 30% 전담

모회사 재무에까지 직접적인 영향을 미칠 수 있는 사안이다. 여천NCC가 매년 3000억원이 넘는 거액을 배당해왔기 때문이다. 회사채 발행이 어려워지면 지금껏 고수한 자금운용 전략에 대한 수정이 불가피하다.

여천NCC는 현금창출력이 뛰어나지만 유동성이 풍부하지는 않다. 거액 배당에 대규모 설비투자까지 병행해왔기 때문이다. 이 탓에 사업을 위한 원재료 비용이 부족해 회사채로 충당해왔다.

여천NCC는 석유화학사업자다. 석유제품인 나프타를 NCC(Naphtha Cracking Center, 나프타분해공장)에서 열분해해 올레핀계 기초소재인 에틸렌과, 프로필렌, 부타디엔 등을 만든다. 자동차 타이어나 신발, 전기전자 부품, 포장재, 건자재 등 산업에 광범위하게 사용되는 합성수지나 합성섬유 등을 만들기 위한 기초소재다.

핵심 고객사는 여천NCC 지분을 각각 절반씩 들고 있는 한화솔루션과 DL케미칼이다. 이들은 합작사(여천NCC)를 통해 자사 사업에 필요한 원재료(에틸렌 등)를 수급 받아왔다. 덕분에 여천NCC는 국내 에틸렌 3위라는 견고한 시장지위를 갖췄고 이익도 안정적으로 내왔다.

지난해 3분기까지 매출은 4조6452억원, 영업이익은 4498억원이다. 전년 동기에 비해 매출(3조694억원)은 51.3%, 영업이익(1885억원)은 138.6% 증가했다. 같은 기간 당기순이익도 1480억원에서 3271억원으로 120.9% 늘었다.

다만 모회사들은 배당으로 원재료 수급에 쓴 비용을 다시 회수했다. 여천NCC는 2017년 4000억원, 2018년 8600억원, 2019년 1400억원, 2020년 3300억원, 2021년엔 3400억원을 배당했다.

배당성향은 상당히 높다. 2017년부터 2020년까지 4년간 당기순이익이 1조8103억원인데 같은 기간 1조7300억원을 배당했다. 4년 평균 배당성향이 95.6%다. 벌어들인 돈을 대다수 모회사로 올려 보냈다고 볼 수 있다.

더불어 에틸렌 사업경쟁력 강화를 위해 대규모 설비투자도 병행했다. 자본적지출(CAFEX) 규모는 2017년 434억원에 그쳤지만 2018년 1084억원, 2019년 3875억원, 2020년엔 5693억원으로까지 커졌다. 지난해 3분기까지도 2090억원을 썼다.

이 탓에 사업에 필요한 원재료인 나프타 구매비용은 회사채를 찍어 해결했다. 지난해 3월 2300억원 규모 공모채를 발행했는데 모두 원재료 구매용도였다. 2020년 3월 발행한 4000억원 규모 회사채도 3200억원은 원재료 비용이었고 나머지 800억원은 차환용이었다.

결과적으로 회사채 발행길이 막히면 여천NCC는 스스로 원재료 비용을 마련해야 한다. 배당을 할 수 있는 재원은 그 만큼 줄어들 수 있다. 이번 중대재해가 모회사 재무와도 연관이 있다고 보는 이유다.

한화솔루션의 경우 여천NCC 배당금 의존도가 적지 않다. 통상 영업이익보다 당기순이익이 더 큰 데 여천NCC 배당금 덕분이었다. 한화솔루션은 지난해 3분기누적(별도)으로 영업이익 4586억원에 당기순이익 5065억원을 기록했다. 같은 기간 여천NCC 배당금이 1700억원으로 순이익(5065억원)의 33.5%를 전담했다.

당장 올해부터 한화솔루션은 손익이 달라질 수 있다. IB업계 관계자는 “여천NCC가 2021년 회계연도에 대한 배당을 아직 결정하지 않은 것으로 알고 있다”며 “회사채를 찍지 못할 상황에 대비해야 하기 때문에 고민이 클 것”이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억