[협동조합 돋보기/수협중앙회]수협은행, 가계 중심 포트폴리오 개편으로 5년새 ‘쑥쑥’④부실률 높은 기업대출 ‘줄이고’ 가계대출 ‘늘리고’…불확실성 경감·수익구조 개선

김규희 기자공개 2022-05-02 07:55:54

[편집자주]

수협중앙회가 출범 60주년을 맞이했다. 수협은 어민과 국내 수산업 발전이라는 공공의 목적을 위해 만들어진 법정 단체다. 60여년간 수산업 발전에 기여하며 부침을 겪었지만 중앙회 자산만 14조원으로 성장했다. 외환위기 당시엔 부실화돼 공적자금을 받아야 하는 아픔을 겪었다. 수협은 올해 공적자금을 모두 상환하고 정상적인 기능 회복에 초점을 맞추고 있다. 수협의 사업과 재무상태, 조직현황 등을 살펴보고 나아가야 할 방향을 짚어본다.

이 기사는 2022년 04월 28일 07시18분 thebell에 표출된 기사입니다

수협은행의 성장 배경에는 대출자산 확대와 포트폴리오 개편이 있다. 공격적으로 대출자산 확대에 나서면서 동시에 가계대출 비중을 늘리는 방식으로 포트폴리오를 조정했다. 그 결과 개인금융과 기업금융 간 밸런스를 유지하면서 견조한 기초체력을 갖춘 것으로 평가된다.

◇ 대출자산 증대 ‘집중’…출범 5년 만 15.3조↑

‘2021년 수협은행 현황’에 따르면 수협은행의 지난해 말 기준 총자산 규모는 47조1805억원이다. 전년 동기 43조3985억원 대비 8.71% 증가한 수치다. 영업이익과 당기순이익은 3163억원, 2216억원을 기록했다. 같은 기간 18.0%, 21.8% 각각 상승했다.

수협은행은 2016년 12월 출범부터 꾸준히 성장해왔다. 자산 규모는 중앙회에서 분리된 2016년 27조6213억원에서 이듬해 31조9739억원, 2018년 37조2472억원으로 늘었다. 이어 2019년 40조7220억원을 기록하면서 처음으로 40조원을 돌파했고 2020년 43조3985억원, 2021년 47조1805억원으로 확대됐다.

수익성도 중간에 부침이 있었지만 상승 추세다. 2016년 140억원이었던 당기순이익은 2017년 1952억원을 기록한 데 이어 2018년 2304억원을 찍으며 최대 실적을 경신했다.

하지만 2019년 2192억원으로 상승폭이 줄었고 2020년에는 1820억원을 벌어들이는 데 그쳤다. 그러다 지난해 당기순이익 2216억원을 기록하면서 반등에 성공했다.

출범 당시와 비교하면 성장세는 더욱 뚜렷하다. 자산 규모는 5년 만에 70.8% 확대했고 당기순이익은 16배 가까이 증가했다.

수협은행의 주요 성장 배경에는 대출자산 증대가 있다. 그동안 수협은행은 공격적으로 대출자산을 늘려왔다. 대출 규모 확대는 곧 수익성 증대로 이어지기 때문이다.

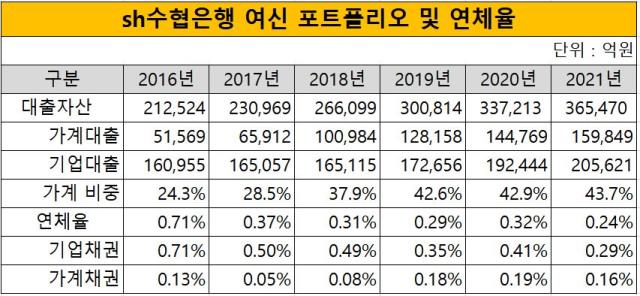

2016년 수협은행이 가진 대출자산은 21조2524억원이었다. 2017년 23조969억원으로 2조원 가까이 늘어나더니 2018년에는 26조6099억원으로 1년 만에 5조 이상 커졌다. 이어 2019년 30조814억원, 2020년 33조7213억원, 2021년 36조5470억원으로 늘었다.

저원가성예금 확보에도 노력하면서 이자이익을 늘리는 데 집중했다. 요구불예금 등 저원가성예금은 연 금리가 0.1% 수준이어서 상대적으로 이자비용이 많이 나가지 않아 수익성이 높다.

2016년 1조6629억원이었던 저원가성예금은 2017년 1조8654억원, 2018년 2조592억원, 2019년 2조415억원, 2020년 2조2972억원, 2021년 3조2051억원으로 늘었다.

대출자산 및 저원가성예금 증대 효과는 이자이익 상승으로 이어졌다. 2016년 4447억원이었던 이자이익은 2021년 7489억원으로 껑충 뛰었다. 5년 만에 70% 가까이 상승한 것이다. 이자이익은 안정적인 수입원으로, 은행의 기초체력으로 평가되는 만큼 수협은행 성장의 토대가 됐다.

◇ 가계 중심 여신포트폴리오 개편, 수익성·건전성 잡았다

여신 포트폴리오 조정도 성장 원천으로 꼽힌다. 수협은행은 과거 중소기업이나 개인사업자 중심으로 포트폴리오를 운영해왔다. 1금융권 문턱을 넘기 힘든 어민을 비롯해 수산업을 영위하는 사업자를 대상으로 적극적으로 지원을 늘린 것이다.

2016년 12월 출범 당시 기업대출 규모는 16조955억원으로 대출자산의 대부분을 차지하고 있었다. 전체 대출자산 21조2524억원 중 75.7%의 비중이었다.

하지만 수익성과 건전성에는 도움이 되지 못했다. 기업대출은 가계대출과 비교해 경기 변동에 민감한 데다 부실 가능성이 크다. 실제 2016년 말 기준 기업대출채권 연체율은 0.71%인 데 반해 가계대출채권은 0.13%에 머물렀다.

수협은행은 이듬해부터 서서히 주택담보대출 등 가계대출 비중을 늘려가기 시작했다. 2017년 대출규모를 전년 대비 1조8000억원 늘렸는데 이 중 기업대출에 들어간 건 4100억원에 불과했다. 기업 대출 비중은 71.5%로 줄었다.

2018년부터는 본격적으로 가계대출 증대에 집중했다. 기업대출은 16조5100억원 수준으로 묶어두고 가계대출 영업에 ‘올인’했다. 수협은행은 1년 만에 가계대출을 3조5000억원 가량 판매했고 기업대출 비중은 62.1%로 뚝 떨어졌다.

2019년부터는 기업대출과 가계대출을 동시에 늘렸지만 중심은 가계 쪽에 두고 영업을 했다. 이에 대출자산 중 기업대출이 차지하는 비중은 2019년 57.4%, 2020년 57.1%, 2021년 56.3%로 줄어들었다.

포트폴리오가 개편되면서 수협은행의 건전성 지표도 움직였다. 기업대출 비중이 가장 높았던 2016년 말 총연체율은 0.71%로 최고치를 찍었지만 2017년 0.37%, 2018년 0.31%로 개선됐다. 점점 가계대출 비중이 늘면서 연체율도 2019년 0.29%, 2020년 0.32%, 2021년 0.24%로 하락했다.

금융권 관계자는 “수협은행은 출범과 동시에 대출자산을 빠르게 늘리면서 성장세를 이어가고 있다”며 “가계여신 중심의 여신포트폴리오 개편을 통해 펀더멘탈 개선 성과를 거둔 것으로 평가된다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [thebell interview]"젠시, AI가 상품 소개 작성…로봇 촬영까지"

- LG이노텍·LG디스플레이, 유리기판 사업화 시동

- [Company Watch]시노펙스, 반도체 필터 성장에 혈액투석 신사업까지 '본궤도'

- [i-point]제이엘케이, 'JLK-LVO' 혁신의료기기 통과

- [i-point]포커스에이아이, 차세대 나라장터 구축유공 표창장 수상

- [thebell interview]"매출 1000억 이어 신사업 두 마리 토끼 잡을 것"

- [Red & Blue]테마 바람 탄 아이스크림에듀, 사업 경쟁력 '재조명'

- 제노스코 '상장 불발' 이후, 오스코텍·메리츠 복잡한 셈법

- [클리니컬 리포트]동아ST의 메타비아, 위고비 빈틈 겨냥 '비만약' 내약성 입증

- 유유제약, 수익성 개선에 쌓이는 현금 '차입 축소' 행보