[2022 공시대상기업집단]DL그룹, 재무건전성 급속 회복…분할 성공적 마무리4조 육박 미지급배당금 해소…수익성 상승에 자본 증가, 부채비율 급락

이정완 기자공개 2022-04-29 07:43:57

이 기사는 2022년 04월 28일 07시00분 thebell에 표출된 기사입니다

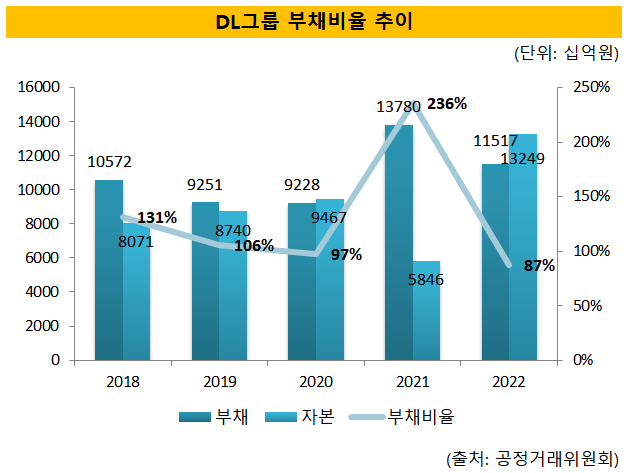

27일 공정거래위원회가 발표한 공시대상기업집단에 따르면 DL그룹은 올해 부채비율 87%를 기록해 전년 236% 대비 149%포인트 낮췄다. 전체 공시대상기업집단 중 HMM(546.2%포인트), 장금상선(172.2%포인트)에 이어 세 번째로 부채비율을 많이 낮춘 기업이 됐다.

최근 수년간 DL그룹은 100% 초반 부채비율을 유지했으나 2021년 200% 이상으로 급등했다. 지배구조 개편 탓이다.

DL그룹은 2020년 하반기부터 대림산업(현 DL)을 지주사 DL, 건설회사 DL이앤씨, 석유화학회사 DL케미칼로 나누는 지배구조 재편을 추진했다. DL이앤씨는 2021년 1월 인적분할로 신설됐는데 분할을 준비하는 과정에서 DL은 중단영업부문인 DL이앤씨의 자본을 미지급배당금이란 부채로 인식했다. 2020년 말 DL이앤씨에 대한 미지급배당금은 3조8322억원이었다.

분할이 원활히 이뤄지면서 지난해 말에는 미지급배당금을 모두 해소했다. 이로 인해 2021년 13조7800억원이던 DL그룹 부채는 올해 11조5170억원으로 16% 감소했다. 미지급배당금만큼 DL이앤씨의 자본도 증가하면서 자본 역시 2021년 5조8460억원에서 13조2490억원으로 두 배 넘게 늘었다.

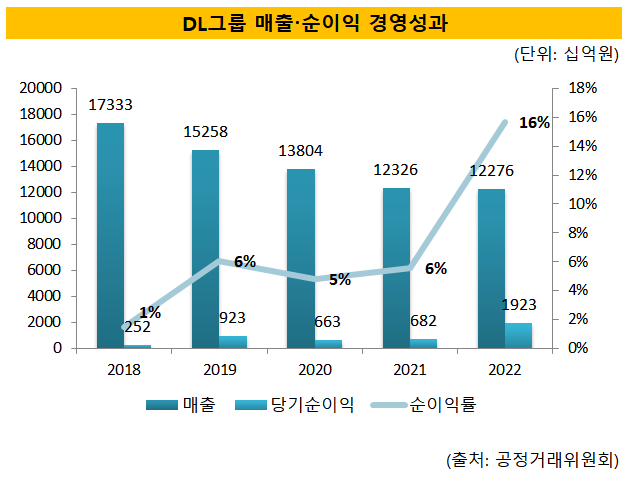

DL그룹의 자본 증가에는 수익성 개선 영향도 있었다. DL그룹은 지배구조 개편을 계기로 글로벌 디벨로퍼 전략을 강조해왔다. 회사가 직접 자기자본을 투입하는 디벨로퍼 사업은 다소 리스크는 있지만 사업에 성공하면 더 많은 이익을 거둘 수 있다.

전략 공언 후 DL그룹은 건설업에서는 단순히 도급공사가 아닌 직접 개발하는 사업을 늘렸고 석유화학 분야에서는 대형 M&A(인수합병)를 통해 지분 투자를 확대하는 모습을 보였다.

투자 사업을 확대한 영향인지 DL그룹 매출은 전년 대비 줄었음에도 순이익이 대폭 증가했다. 공정위가 밝힌 2022년 DL그룹 매출은 12조2760억원으로 전년 12조3260억원 대비 소폭 줄었지만 2022년 순이익은 1조9230억원으로 전년 6820억원 대비 3배 가량 늘었다. 순이익률도 2021년 6%에서 2022년 16%로 10%포인트 상승했다.

DL그룹 주력 계열사인 DL이앤씨는 지난해에도 고수익 기조를 유지했다. 지난해 매출은 7조6287억원, 영업이익은 9567억원으로 13% 수준의 영업이익률을 기록했다. 대형 건설업계 최고 수준의 영업이익률이다.

스페셜티(Specialty) 전략으로 수익성 강화에 나선 DL케미칼도 지난해 실적 성장세가 돋보였다. 지난해 매출은 1조4723억원, 영업이익은 1030억원이었다. 전년 매출 8393억원, 영업이익 603억원 대비 각 75%, 71%씩 늘었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]제이엘케이, ‘메디컬 AI 얼라이언스’ 출범식 개최

- 카카오엔터테인먼트 매각, 투자자간 셈법 엇갈린다

- 카카오, '11조 몸값' 카카오엔터테인먼트 매각 추진

- [i-point]대동, 우크라이나 농업부와 미래농업 기술 지원 협력 논의

- '위기를 기회로' 탑코미디어, 숏폼 올라탄다

- [thebell interview]임형철 블로코어 대표 “TGV로 글로벌 AI 투자 확대”

- [VC 경영분석]유안타인베, '티키글로벌' 지분법 손실에 '적자 전환'

- [VC 경영분석]성과보수 늘어난 CJ인베, 줄어드는 관리보수 '과제'

- [VC 경영분석]'첫 성과보수' 하나벤처스, 모든 실적 지표 '경신'

- [VC 경영분석]SBVA, '펀딩·투자·회수' 선순환…'당근' 성과 주목

이정완 기자의 다른 기사 보기

-

- [Korean Paper]하나증권, 관세·탄핵 불확실성 속 데뷔전 나선다

- [윤석열 대통령 탄핵]'관세' 충격이 집어삼킨 한국물…그나마 불안 덜었다

- [Deal Story]동원시스템즈, 계열 실적 안정성 통했다

- [증권사 생크션 리스크 점검]톱10 중 제재 최다 신한증권, 내부통제로 달라질까

- [키스트론 IPO]밸류 목표 PER 10배…일본서 피어그룹 찾았다

- [키스트론 IPO]순환출자 해소 목적 불구 구주매출 과도, 투심 향방 관심

- [thebell League Table]트럼프 불확실성에 주춤?…뚜껑 열어보니 달랐다

- [thebell League Table]NH증권, DCM 1위 경쟁 올해는 다르다

- [롯데글로벌로지스 IPO]3000억 필요한 롯데지주, 정기평가만 기다린다

- [한화에어로스페이스 증자]모회사 참여 공언 ㈜한화, 회사채 재차 발행할까