[IPO 모니터]대성하이텍, 탄탄한 해외사업 불구 '확실한' 가격 메리트노무라 인수후 수출 비중 60%~70%…'업계 평균보다 낮은 PER+30%대 할인율' 적용

남준우 기자공개 2022-07-06 13:36:41

이 기사는 2022년 06월 29일 10:55 thebell 에 표출된 기사입니다.

다만 특수관계자 거래 비중이 높다는 점은 상장 후 리스크로 돌아올 수 있다. 이에 유사회사 선정 과정에서 업계 평균 PER(주가수익비율)보다 멀티플을 낮게 적용했다. 30%대의 할인율도 적용하며 몸값을 보수적으로 책정했다.

◇노무라 인수 후 2021년 최대 실적 기록

대성하이텍은 오는 7월 18일~19일 양일간 기관투자자를 대상으로 코스닥 상장을 위한 수요예측 일정에 돌입한다. 상장 예정 주식수의 25%인 332만2560주를 공모한다. 260만주는 신주며 나머지 72만2560주는 최우각 회장이 보유한 주식 중 일부를 구주매출한다. 대표주관사는 신한금융투자다.

대성하이텍은 오는 7월 18일~19일 양일간 기관투자자를 대상으로 코스닥 상장을 위한 수요예측 일정에 돌입한다. 상장 예정 주식수의 25%인 332만2560주를 공모한다. 260만주는 신주며 나머지 72만2560주는 최우각 회장이 보유한 주식 중 일부를 구주매출한다. 대표주관사는 신한금융투자다.최대주주는 올 1분기말 기준 지분 68.3%를 보유한 최우각 회장이다. 주식 분산 과정에서 구주매출을 진행하는 만큼 상장 이후에는 48.97%를 보유하게 된다. 다만 실질적인 경영은 2세인 최호형 대표가 하고 있다. 과거 삼성물산과 신세계인터내셔날에서 근무한 이후 2007년부터 대성하이텍에 과장으로 입사해 실무 경력을 쌓은 것으로 알려졌다.

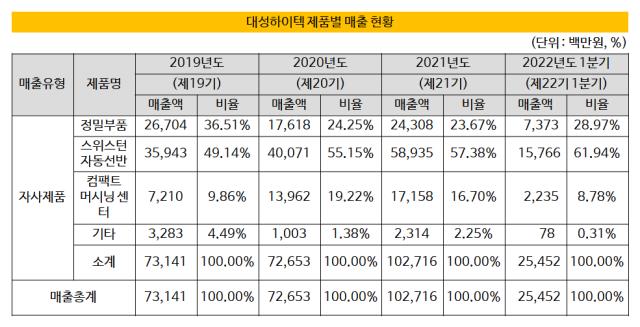

대성하이텍은 1995년 최우각 회장이 설립한 대구 소재의 산업기계용 제품 제조사다. 각종 산업기계용 정밀 부품을 시작으로, 금속절삭 가공에 사용되는 스위스턴 자동선반과 컴팩트 머시닝 센터 제품도 생산한다. 2014년에는 고객사였던 글로벌 자동선반 브랜드인 일본 노무라(NOMURA)를 인수하며 덩치를 키웠다.

작년에 별도기준 매출 1027억원, 영업이익 113억원을 찍으며 역대급 기록을 세웠다. 전년 대비 매출이 40% 이상 증가했다. 노무라 인수 이후 스위스턴 자동선반 수출 물량이 꾸준히 증가한 덕분이다.

이 때문에 수출 비중이 매년 60~70%로 높은 편이다. 작년 매출 가운데 678억원이 수출 물량이다. 스위스턴 자동선반의 경우 종속법인인 노무라 DS를 통해 일본과 대만에 주로 수출하는데 매출액이 2019년 359억원에서 작년에 589억원까지 증가했다.

별도기준으로 2021년도, 2022년도 1분기의 전체 매출액 대비 특수관계자 매출은 각각 27.4%, 30.5%다. 특수관계자 매출 대비 노무라 DS 매출 비중은 각각 83.6%, 90.0%에 달한다.

◇적용 PER 15배…업계 평균은 18배~20배

확실한 판매처를 확보한 만큼 안정적인 성장이 가능하다. 다만 특수관계자 의존도가 크다는 점은 상장 후 오히려 리스크로 돌아올 확률도 있다. 밸류에이션을 최대한 시장친화적으로 책정한 이유다.

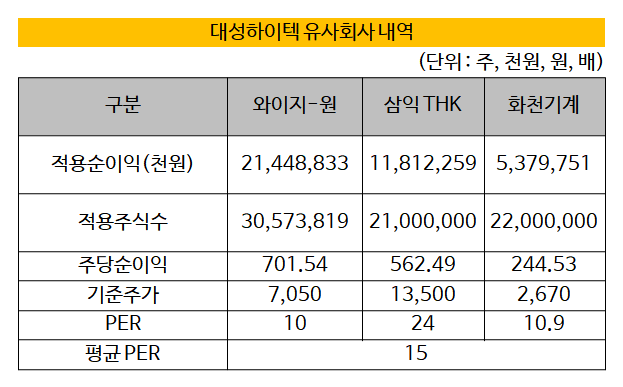

대성하이텍은 신한금융투자와 논의 끝에 국내 정밀부품 제조사 중 코스닥 상장사인 와이지-원과 유가증권시장 상장사인 삼익 THK, 화천기계 등 세 곳을 유사회사로 선정했다. 세곳 모두 매출 규모가 대성하이텍의 최소 세 배 수준이다.

유사회사의 PER은 와이지-원 10배, 삼익 THK 24배, 화천기계 10.9배다. 서암기계공업과 화천기공도 유사회사로 선정됐다. 다만 서암기계공업은 PER이 무려 75.1배에 달한다. 화천기공은 7.7배다. 최대·최소 PER을 제외하는 과정에서 배제됐다. 세 곳의 평균 PER은 15배다. IB업계에 따르면 최근 정밀부품 업종 PER은 18배~20배 사이다.

RCPS 보통주 전환과 파생상품평가손실 등 일부 일회성 비용을 제거하고 2022년 1분기 누적 당기순이익(97억9500만원)을 적용 당기순이익으로 산정했다. 평균 PER을 적용한 할인 전 기준 시가총액은 1468억원이다.

여기에 최대 30.16%의 할인율도 적용된다. 대표주관사인 신한금융투자는 대성하이텍 희망 공모가 밴드를 주당 평가가액(1만600원)에 '30.16%~15.06%'의 할인율을 적용해 '7400~9000원'으로 설정했다. 상장 밸류에이션은 약 '1000억~1250억원'이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

남준우 기자의 다른 기사 보기

-

- [PMI 포럼 2024]"승계 고민 깊어지는 PE들, LP 신뢰 유지 집중해야"

- [PMI 포럼 2024]"새로운 장 열리는 인도네시아, 투자 매력 높아진다"

- '실탄 5000억이 기준' 파라투스·골든루트, 호산테크 매각 IM 배포 시작

- '코아비스 매각 삼수' 한앤코, 해외 SI 주시하는 이유는

- '2차 클로징' MBK, 6호 펀드에 7조 몰렸다

- [2024 이사회 평가]새 주인 맞는 한온시스템, 이사회 어떻게 변할까

- [2024 이사회 평가]'막강한 오너 영향력' 신성델타테크, 이사회 '유명무실'

- 크레센도, HPSP '경영권 프리미엄 최소 30%' 전망 근거는

- '대형항공사 구상' 대명소노그룹, 3조 선수금 활용할까

- [2024 이사회 평가]'베인캐피탈이 품은' 클래시스, 아쉬운 '주주환원'