[고사위기 소형 헤지펀드]시들해진 공모주·메자닌펀드, 운용보수마저 '뚝'④투자심리 위축에 CB 규제까지 '트리플 악재'

조영진 기자공개 2022-07-18 08:17:59

[편집자주]

라임, 옵티머스 사태 이후 주춤했던 헤지펀드 설정액이 꾸준히 늘면서 업계는 제2의 전성기를 맞고 있다. 하지만 자세히 들여다보면 대형 운용사의 쏠림현상이 두드러진 반면 신생, 소형 운용사의 상황은 녹록지 않다. 판매 허들이 높아지고, 수탁 거부 사례가 자주 목격되는 가운데 증시 침체까지 겹쳐 이들 작은 하우스들의 어려움은 날이 갈수록 커지고 있다. 더벨은 한계로 내몰리고 있는 중소 헤지펀드 운용사들의 현재 상황을 총 5편에 걸쳐 자세히 다뤄본다.

지난해 말 기준 수탁고 2000억원 미만의 중소형 헤지펀드 운용사들의 살림이 갈수록 악화된 것으로 나타났다. 최근 대규모 고유재산 손실과 더불어 펀드운용보수마저 삼 분의 일 토막이 났기 때문이다. 업계에 따르면 올해 1분기 기준 중소형 헤지펀드 하우스 280여곳의 펀드운용보수는 전분기 대비 65.6% 감소한 4070억원 수준으로 집계됐다. 대형 헤지펀드 하우스들의 운용보수가 50% 가량 줄어든 것을 감안하면 감소폭이 더 크다.

지난해 1분기와 비교했을 때도 하우스 외형에 따라 제각기 다른 증가세가 눈에 띈다. 업계에 따르면 중소형 헤지펀드 운용사의 올해 1분기 펀드운용보수는 전년동기 대비 15.7% 불어난 것으로 파악된다. 반면 40개 대형 헤지펀드 하우스의 실적은 41.8% 증가해 부익부 빈익빈 현상을 재차 드러냈다.

◇주력상품 신규 설정 난항...높은 밸류에이션에 투심 위축

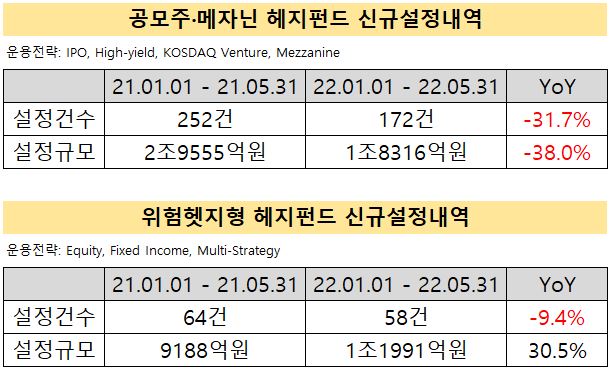

그간 중소형 헤지펀드 운용사들은 기업공개 열풍에 힘입어 관련 상품들을 출시하는 데 집중해왔다. 지난 5월 말 기준 중소형 하우스들의 헤지펀드 1458개 가운데 IPO, 하이일드, 코스닥벤처, 메자닌 등 공모주 관련 상품의 비중은 약 57.1%(833개)에 달하는 상황이다. 반면 수탁고 2000억원 이상의 대형 하우스들의 상품 중 공모주 관련 펀드는 전체의 37.4%(503개)에 그치는 것으로 집계됐다.

이러한 가운데 공모주, 메자닌펀드의 신규 설정세 둔화가 중소형 하우스의 실적 감소로 이어진 것으로 풀이된다. 글로벌 금리인상 기조에 롤오버 대신 펀드 해지를 희망하는 투자자가 늘어나면서 새롭게 유입되는 자금에 대한 의존도가 점차 커지고 있기 때문이다.

올해 1월부터 5월 말까지 신규 설정된 헤지펀드 가운데 IPO, 하이일드, 코스닥벤처, 메자닌을 운용전략으로 채택한 상품은 총 172개다. 지난해 같은 기간 동안 동일한 전략의 상품이 252건 출시된 것을 감안하면, 일 년 새 신규 설정 규모가 30% 넘게 급감했다.

이에 대해 업계 관계자는 "지난해 강세장에 공모주 관련 펀드들이 연달아 출시됐으나, 업계 전반에 증시 밸류에이션이 지나치게 높다는 인식이 확산되면서 신규 출시가 둔화된 것으로 보인다"며 "현재는 기업가치가 크게 조정됐지만 투자심리 위축과 중소형 하우스에 대한 판매사의 보수적 스탠스로 신규 설정에 어려움을 겪는 상황"이라고 말했다.

◇전환사채 상향 리픽싱 의무화도 영향 미쳐

지난해 12월 시행된 전환사채 관련 규정 개정안도 중소형 하우스의 주력상품에 악재로 작용하고 있다. 공모주 우선배정 혜택을 받기 위해 자산구성의 최대 50%를 벤처기업의 메자닌으로 구성하던 코벤펀드 입장에서 더는 예전 같은 초과수익을 기대하기 어려워졌기 때문이다.

이번 개정안은 주권상장법인이 발행한 사모 CB의 주가 상승시 전환가액 상향조정 의무화를 골자로 한다. 상향 조정 범위는 최초 전환가액 한도 이내로 제한하는 한편, 공모발행 CB에는 개정된 규정을 적용하지 않기로 했다.

업계는 이번 개정안에 포함된 '최대주주의 콜옵션 한도 제한' 규정은 공감하면서도 상향 리픽싱 의무화의 경우 메자닌 투자심리를 크게 위축시킨다고 지적했다. 업계 관계자는 "글로벌 정크본드 마켓 대신 대안으로 국내에 구성된 것이 메자닌 시장"이라며 "위험을 감수하고 한계기업에 투자하는 특성상 해외 정크본드의 수익률은 10~20% 수준도 심심찮게 볼 수 있다"고 강조했다.

이 관계자는 또 "그간 국내 전환사채 시장은 높은 확정금리 대신 리픽싱이라는 캐피탈 게인(자본이득)을 부여한 셈인데, 이번 개정안이 이를 규제함에 따라 메자닌 투자심리가 크게 위축됐다"며 "이에 헤지펀드업계는 물론 자금조달이 어려워진 코스닥시장에도 연쇄적인 한파가 이어지는 상황"이라고 아쉬움을 드러냈다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]오르비텍, 방사성폐기물 처리 신기술 도입

- 대우건설, 해외시장 진출 '박차'

- [Company Watch]온타이드, 매출절반 차지하는 해외법인 부진 지속

- [ESS 키 플레이어]한중엔시에스 '국내 유일 수랭식 공급' 가치 부각

- [크립토 컴퍼니 레이더]빗썸, 비언바운드 법인 청산…해외사업 '고배'

- [현대차그룹 벤더사 돋보기]에스엘, 투자 대폭 늘렸는데도 '무차입 기조' 유지

- [i-point]서진시스템 "베트남 대상 상호관세 부과 영향 제한적"

- [저축은행경영분석]굳건한 1위 SBI저축, 돋보인 '내실경영' 전략

- [보험사 자본확충 돋보기]iM라이프, 4달만에 후순위채 또 발행…힘에 부치는 자력 관리

- [저축은행경영분석]J트러스트 계열, 건전성 개선 속 아쉬운 '적자 성적표'